個人事業を営んでいますが、アパート経営もしています。

農業と農業以外の事業をしています。

といった、複数の業務を営む場合の

について解説します。

損益計算書と貸借対照表

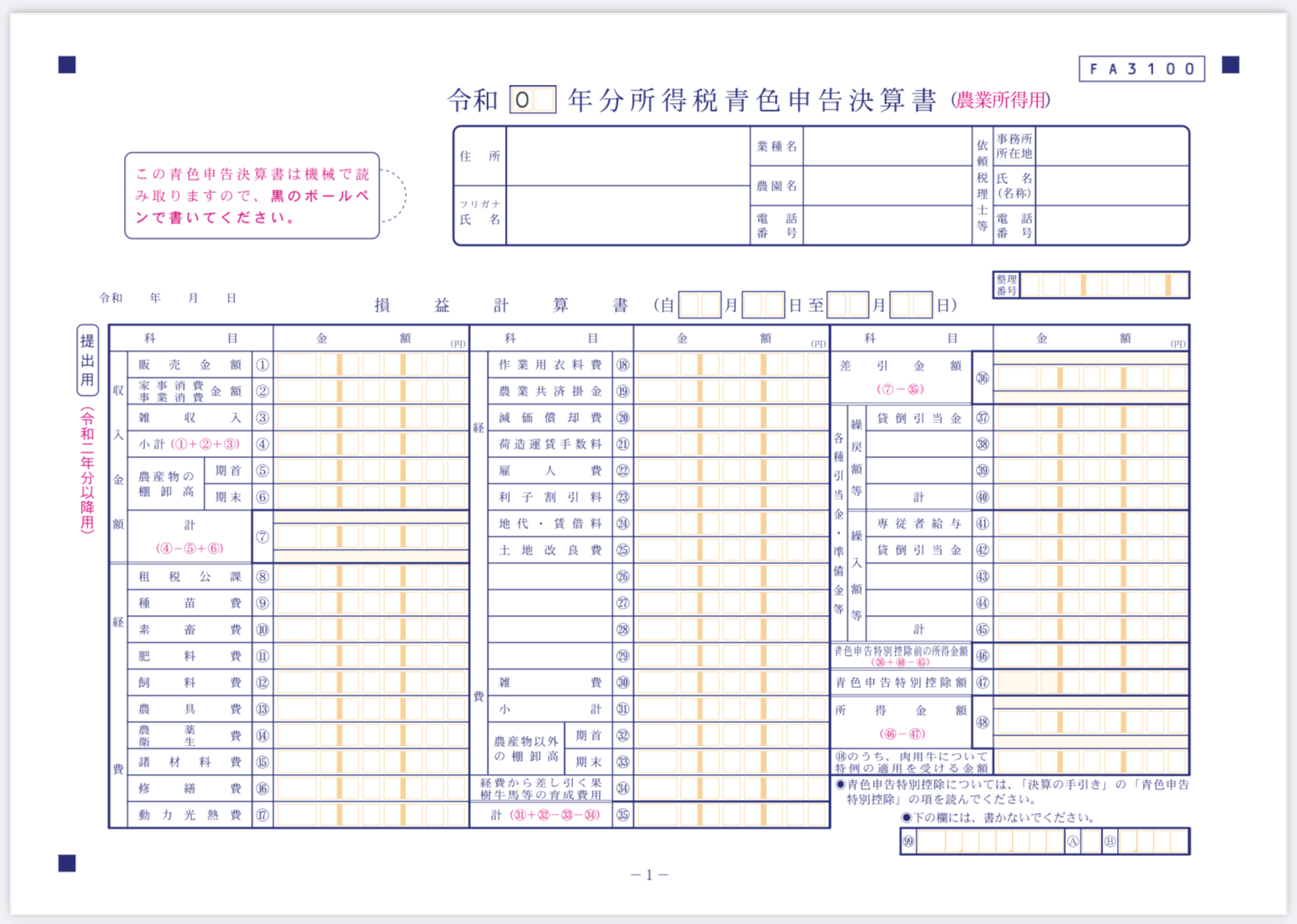

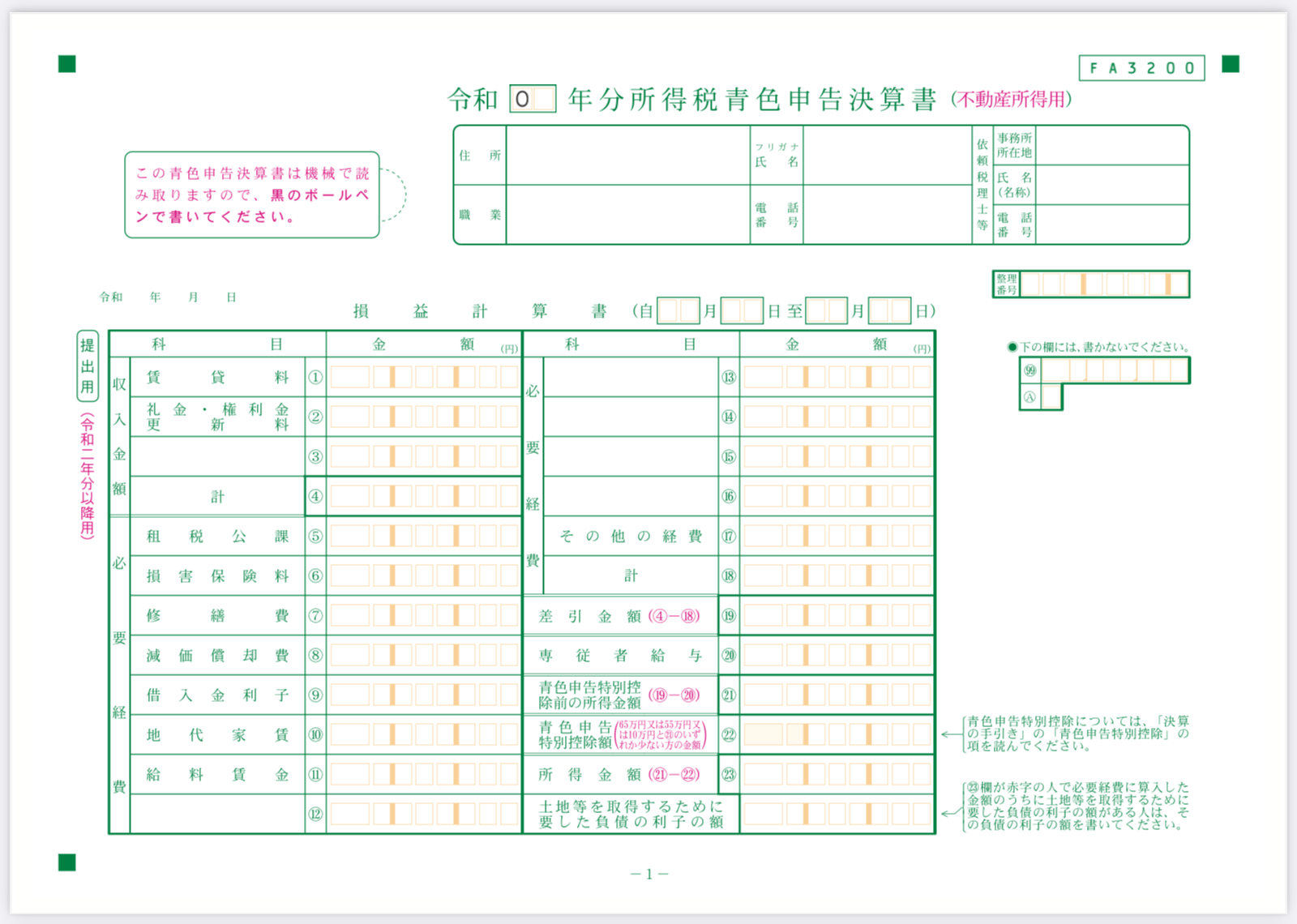

事業所得と不動産所得がある場合

事業所得と不動産所得は、別の所得区分ですので、損益計算書を分けて作成する必要があります。

確定申告をする際の損益計算書の様式も異なります。

で作成します。

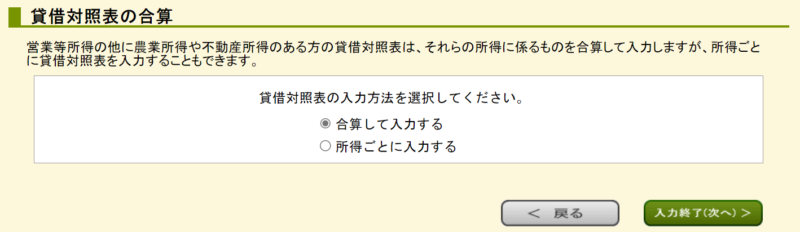

貸借対照表は、原則として、全ての業務に係るものを合算して作成することになっていますが、別々に作成しても構いません。

確定申告書等作成コーナーでは、複数の損益計算書を作成した場合、貸借対照表を合算して作成するかどうかを選択することができます。

不動産所得は、規模が大きくなると固定資産が多くなりますので、個人的には、貸借対照表も別々に作成した方が、管理がしやすいのではないかと思います。

事業所得で複数の業務を営む場合(農業と農業以外)

農業と農業以外の事業を営む場合、どちらも事業所得ですが、確定申告をする際の損益計算書が異なりますので、分けて作成する必要があります。

で作成します。

貸借対照表は、原則として、全ての業務に係るものを合算して作成することになっていますが、別々に作成しても構いません。

確定申告書等作成コーナーでは、複数の損益計算書を作成した場合、貸借対照表を合算して作成するかどうかを選択することができます。

主たる業務が農業で、農業以外の事業所得が、農業に関連する六次産業等であれば、貸借対照表は合算して作成しても良いのではないかと思います。

逆に、農業以外の事業が、農業とはまったく関係のない事業である場合は、貸借対照表は分けて作成しておく方が、経済状態がわかりやすいですね。

事業所得で複数の業務を営む場合(農業以外)

農業以外の事業を複数営む場合は、決算書を分ける必要はありません。

損益計算書も貸借対照表もひとつずつで構いません。

青色申告決算書は

を使用します。

事業ごとに詳細な経営成績や経済状態を把握したい場合は、部門管理をしたり勘定科目を分けたりするると良いですね。

事業所得と不動産所得がある場合の青色申告特別控除

不動産所得(事業的規模以外)がある場合

事業的規模でない不動産所得だけの場合は、青色申告特別控除の限度額は10万円です。

ただし、事業所得を併せて営んでいる場合は、55万円または65万円の青色申告特別控除の適用を受けることができます。

控除順序

不動産所得と事業所得がある場合は、青色申告特別控除の控除順序が決まっています。

の順に控除します。

青色申告承認申請書の適用範囲

青色申告特別控除の適用を受けるためには、いくつかの要件がありますが、まずは

を提出する必要があります。

この青色申告承認申請書は、青色申告を始める際に一度だけ提出するものです。

その申請が承認された場合は、青色申告を取りやめるための届出書を提出した場合を除き、その効力はその個人の全ての業務に及びます。

従って、既に青色申告をしている個人が、別の事業を始めたり、不動産の貸付を始めたりした場合に、再度提出する必要はありません。

また

といったように、複数の業務で異なる選択をすることはできません。

青色申告をする場合は、全ての事業所得、不動産所得で青色申告を行う必要があります。

消費税の確定申告

消費税の課税対象は

ですが、この消費税の「事業」と所得税の「事業」は異なります。

消費税でいう「事業」は

です。

所得税の所得区分でいうと、事業所得や不動産所得はもちろん、取引内容によっては、譲渡所得や雑所得などにも対象になる取引があります。

取引規模も問いませんので、少額であっても対象となるものがあります。

従って、消費税の申告においては、所得税の所得区分を問わず、対象となる取引を集めて申告書を作成する必要があります。

おわりに

複数の業務を営む場合の

について解説しました。

各事業の管理をしっかりと行い、正確な申告をしたいですね。