土地や建物を売却した場合

で計算した

に税率を乗じて所得税の金額を算出しますが、一定の場合には特別控除の特例があります。

特別控除の特例の適用を受けられる場合、譲渡所得金額は

で計算します。

そして、この特例のひとつが

です。

この特例の特別控除額は、3,000万円です。

譲渡所得金額 = 譲渡価額(売却代金)-(取得費+譲渡費用)- 特別控除額(3,000万円)

特例の適用を受けるための、適用要件と必要書類を紹介します。

適用要件(Yes/No判定)

相続の状況

下記のような場合は、特例の適用は受けられません。

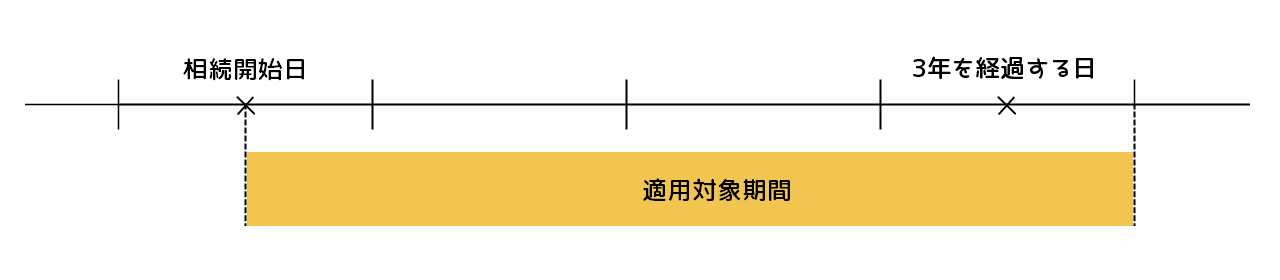

売却時期

特例の適用が受けられるのは、相続開始日以後3年を経過する日の属する年の12 月31 日までの間に行った売却に限ります。

令和4年に売却した場合は、相続開始が平成31年1月2日以後のものが対象です。

相続前の使用状況

この特例は、被相続人(亡くなった方)の居住用財産で、空き家となってしまったものが対象です。

被相続人が複数の住まいを持っていた場合は、主な住まいとしていた家屋のみが対象となります。

また、老人ホームに入居していた場合でも、入居直前の主な住まいで、老人ホームの入居から相続開始までの間

といった要件を満たせば、特例の適用を受けることができます。

なお、店舗兼住宅のように、住まいとして利用していない部分がある場合には、住まいに使っていた部分のみが特例の対象です。

また、母屋、離れ、倉庫など複数の建物がある場合も、主に住まいとしていた部分のみが対象です。

この場合、敷地については面積按分となります。

家屋(建物)の状況

区分所有建物の登記がされている二世帯住宅やマンションは、特例の適用を受けることはできま

せん。

売却時の家屋と敷地

家屋と敷地を売却した場合

家屋

相続開始から売却までの間に、事業、貸付け、居住のために使用した場合は、特例の適用を受けることはできません。

地震に対する安全基準等とは

のことをいいます。

敷地

相続開始から売却までの間に、事業、貸付け、居住のために使用した場合は、特例の適用を受けることはできません。

家屋を取り壊して敷地を売却した場合

家屋

相続開始から取り壊しまでの間に、事業、貸付け、居住のために使用した場合は、特例の適用を受けることはできません。

敷地

相続開始から売却までの間に、事業、貸付け、居住、または、建物や構築物の敷地のために使用した場合は、特例の適用を受けることはできません。

売却先

売却先(買い主)が、配偶者や親族、同族会社など、特別の関係にある相手である場合は、特例の適用を受けることはできません。

売却金額

売却金額が1億円を超えるものは、この特例の対象から除かれます。

複数回にわたって売却する場合は、合算した合計金額で判定します。

特例の重複・併用

同じ被相続人から相続により取得した家屋または敷地の売却について、既にこの特例の適用を受けている場合は、重複して適用を受けることはできません。

また、相続財産に関する別の特例である

との併用はできません。

必要書類

特例の適用を受けるために、確定申告書に添付が必要な書類は以下です。

譲渡所得の内訳書

土地や建物を売却した場合は

を確定申告書に添付します。

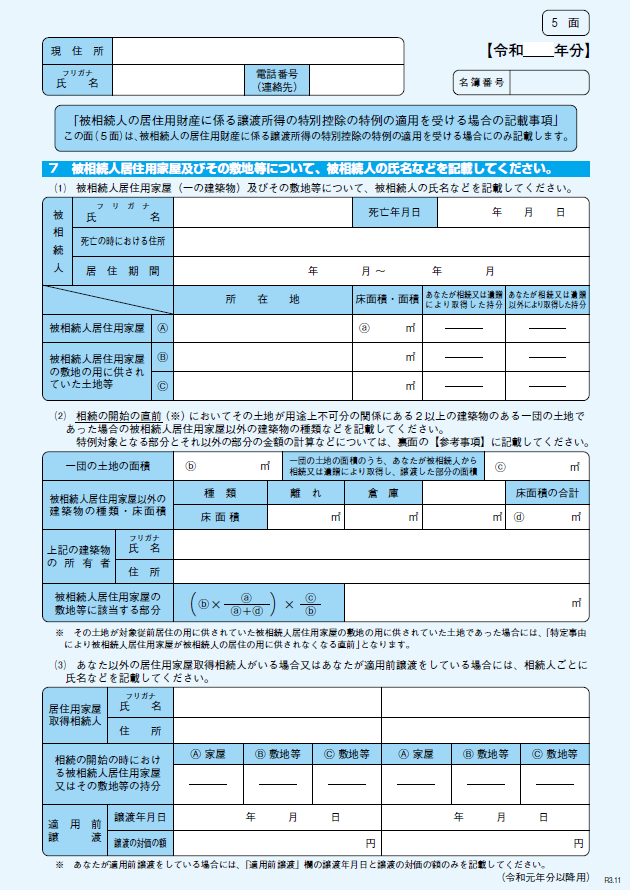

この内訳書の1面から3面に加えて

として5面を添付します。

登記事項証明書

登記事項証明書は

を証明するために必要な書類です。

上記を証明できる書類であれば、ほかの書類でも構いません。

また、書類の添付の代わりに、申告書等に

を記載することで、添付を省略することもできます。

被相続人居住用家屋等確認書

家屋の所在市町村に申請し、交付を受ける書類です。

適用要件のうち

などを証明するための書類です。

売買契約書の写し

売却金額が1億円以下であることを証明するために必要な書類です。

証明ができれば、ほかの書類でも構いません。

耐震基準適合証明書または建設住宅性能評価書の写し

家屋を取り壊さずに売却した場合に必要です。

地震に対する安全基準等への適合を証明する書類です。

は、譲渡の日前2年以内に調査が終了したものが有効です。

は、譲渡の日前2年以内に評価されたもので、耐震等級の評価が、等級1~3であるものに限ります。

おわりに

土地や建物を売却した場合の

の、適用要件と必要書類を紹介しました。

のそれぞれの期間に要件があります。

相続が開始した時点では要件を満たしていたのに、空き家になってから売却するまでの間に貸付をしたり、耐震基準を満たさない家屋をそのまま売却したりすると、適用が受けられなくなります。

売却する予定がある場合は、事前に要件を確認しておきたいですね。