2年前に子どもが歯の矯正をしました。

今から医療費控除の還付申告ってできますか?

できますよ。

会社員の方で

などは、還付申告をすることで、納めすぎている税金が戻ってくる可能性があります。

特に、お子様の歯列矯正は、医療費控除の対象となる場合が多く、金額も多額になります。

還付申告と医療費控除について

を解説します。

還付申告の期間

確定申告は、翌年の2月15日から3月15日までですよね?

そうなんですが、還付申告の場合は確定申告の期間とは異なります。

還付申告の期間は、翌年1月1日から5年間です。

5年間できるんですね。

はい。逆に、翌年の2月15日より早く申告することもできます。

令和4年11月現在、確定申告書等作成コーナーでは、過去の年分として、いちばん古いもので、平成29年分を作成できるようになっています。

数年前のことだからと諦めず、期限を確認してみて下さい。

医療費控除の留意点

対象となる歯列矯正

歯の診療や治療のうち、歯科医師による一般的な水準を著しく超えないものは、医療費控除の対象となります。

歯列矯正の場合は、年齢や矯正の目的が判断基準となり、子どもの発育や成長のために必要と認められる場合は、医療費控除の対象になります。

医療費の下限(10万円)

医療費は10万円を超えないといけないんですよね?

そうとも限りません。

医療費控除の金額は

で計算します。

(※)のところがポイントですね。

例えば、共働きの家庭で

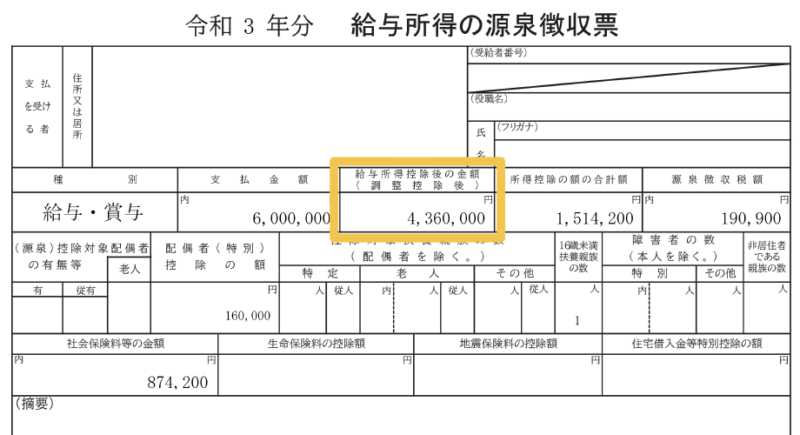

妻:年収600万円です。

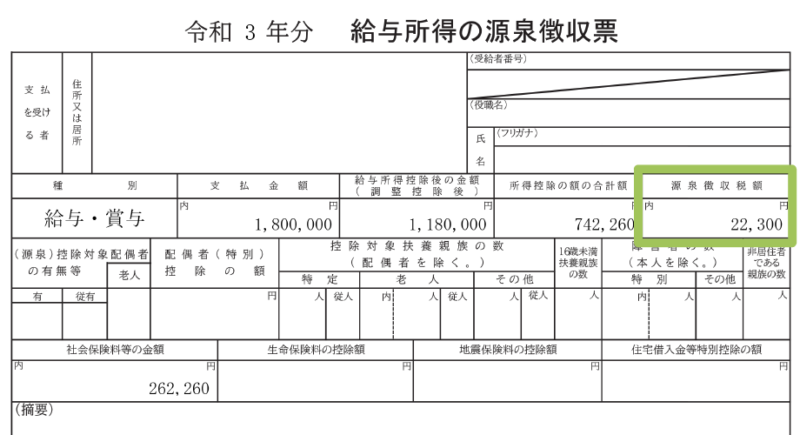

夫:年収180万円です。

子:医療費は8万円でした。

といった場合

妻:医療費控除を受けられる金額はありません。

夫:2万1千円の医療費控除が受けられます。

となります。

夫は総所得金額等が200万円未満だからですね。

会社員の方の総所得金額等は、ほとんどの場合

になります。

それぞれの源泉徴収票の一番上の段を見てみましょう。

年収600万円の場合は

総所得金額等が200万円以上ですので、医療費控除の計算式で最後に差し引くのは10万円です。

支払った医療費は8万円ですので

となり、医療費控除の金額はありません。

一方、年収180万円の場合は

総所得金額等が200万円未満ですので、医療費控除の計算式で最後に差し引くのは

で5万9千円です。

支払った医療費は8万円ですので

となり、2万1千円の医療費控除が受けられます。

家族共通の支払いによる控除は、何でも収入の多い家族に適用した方が良いと思いがちですが、医療費控除は、収入の少ない家族に適用することで、戻ってくる税金が発生することがあります。

また、源泉徴収票の

の欄に金額が残っていることも、還付の条件です。

収入が少ない場合や多額の住宅ローン控除がある場合などは、もともと納め過ぎていた税金が、少なかったり無かったりする場合があります。

源泉徴収票の源泉徴収税額の欄の金額が、還付される金額の上限になります。

ここがゼロの場合は、払い過ぎた税金はありませんので、申告前に確認して下さい。

ちなみに、今回の例で、子どもの医療費8万円を夫が還付申告すると、1,064円の還付になります。

僅かな金額ですが、妻が申告をしても還付はありませんでしたので、総所得金額等が200万円未満で源泉徴収税額が残っている家族がいる場合は、検討したいですね。

なお、総所得金額等は、他に所得がある場合などは金額が異なります。

確定申告書等作成コーナーで医療費を入力すると

上記のように医療費控除の計算式が表示されますので、事前に確認してみるとよいですね。

補填される金額

医療費控除の金額は、実際に支払った医療費から

を差し引く必要があります。

具体的には

などによる保険金や給付金で、例えば

などが該当します。

ただし、差し引く対象は

だけで、差し引く金額はその目的となった医療費の金額が限度です。

支払った医療費よりも多額の保険金や給付金を受け取って、引ききれない金額があっても、ほかの医療費から差し引く必要はありません。

例えば

といった場合は、引ききれなかった2万円を、歯の治療費から差し引く必要はありませんので、医療費の合計は3万円になります。

治療中に年が変わるとき

歯の矯正は、1年で終わらないことが多いです。

年をまたいで治療した場合はどうなりますか?

実際に支払った年の医療費控除の対象になります。

医療費控除の対象は、その年に支払った医療費です。

治療中に年が変わるときは、それぞれの年に支払った医療費が、それぞれの年の医療費控除の対象となります。

おわりに

還付申告と医療費控除について

を解説しました。

会社員の方で

といったことが思い当たる場合は、期限を確認し、還付申告を検討してみて下さい。