青色申告特別控除の上限額には

の3種類があります。

また、青色申告で作成する青色申告決算書には

の4種類があります。

Yes/No判定で、青色申告特別控除の上限額と、作成する青色申告決算書を確認しましょう。

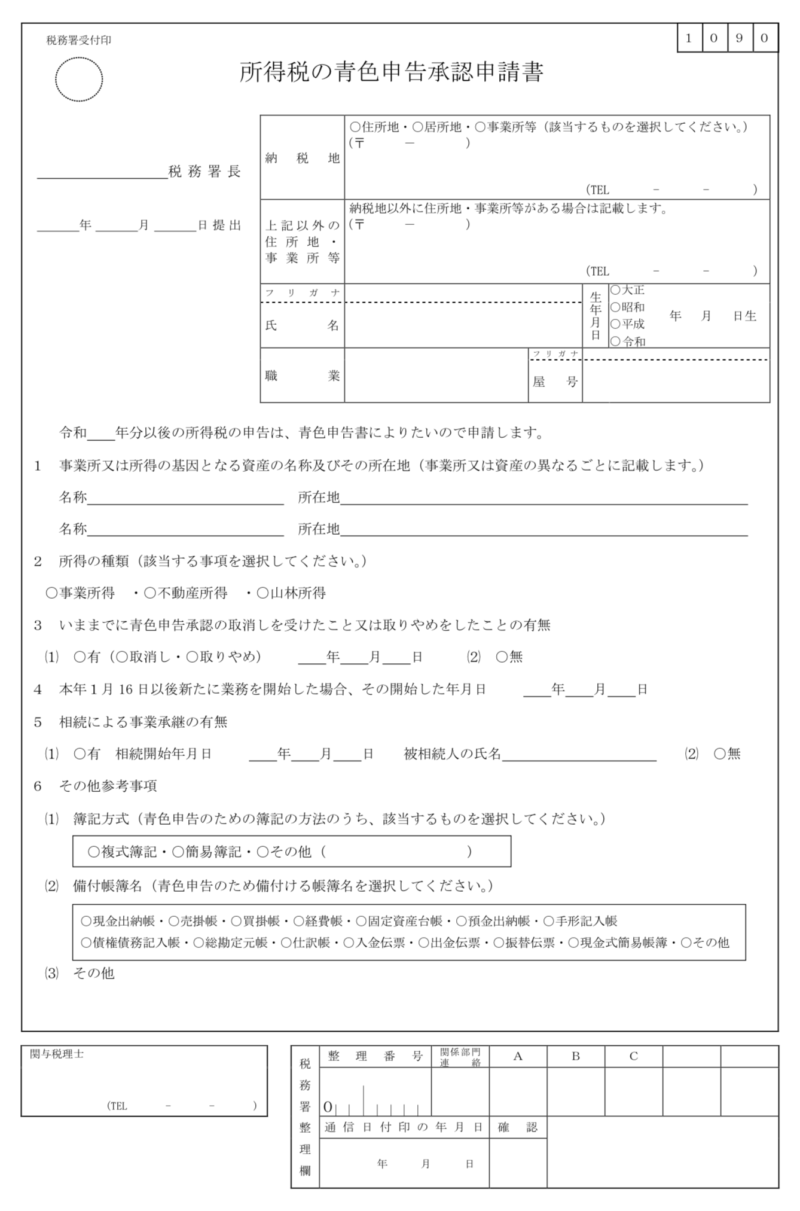

青色申告承認申請書

青色申告特別控除の適用を受けたい場合は

を税務署に提出する必要があります。

提出期限は

です。

ただし、1月16日以後に新規開業した場合は

です。

例えば、10月1日に申請書を提出した場合、下記のように、原則と新規開業で、青色申告を開始する年が異なります。

はじめから青色申告をしたい方は、開業届と一緒に提出するといいですね。

事業所得

所得税では、所得を以下の10種類に区分しています。

このうち、青色申告ができるのは

の3つだけです。

事業所得は、農業、漁業、製造業、卸売業、小売業、サービス業などの、いわゆる自営業から生ずる所得をいいます。

農業も事業所得なんですね。

はい。

ただし、同じ事業所得ですが、農業と農業以外では、作成する書類が少し違います。

青色申告では、青色申告決算書という書類を作成しますが、事業所得については

に分かれています。

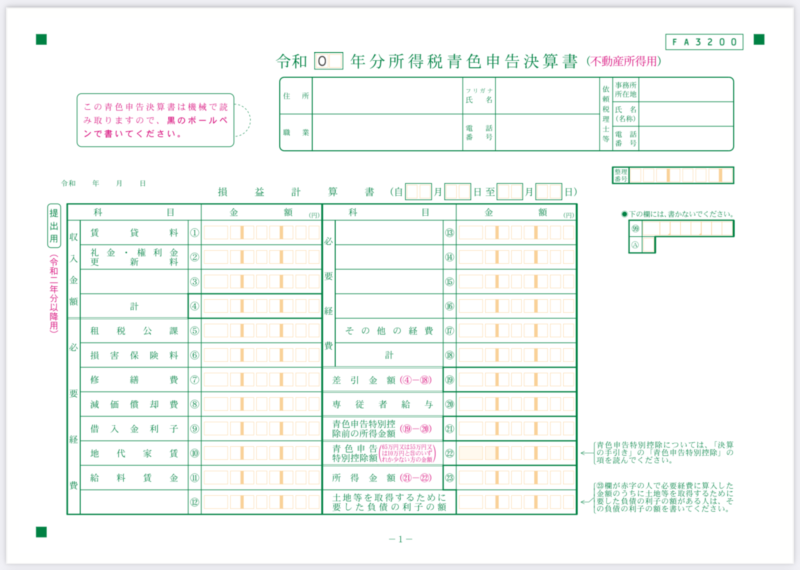

不動産所得

不動産所得は、土地、建物、船舶、航空機などの貸付けによる所得をいいます。

不動産所得で作成する青色申告決算書は

です。

不動産所得:事業的規模

不動産所得は、貸付規模によって取り扱いが異なります。

事業的規模であれば事業所得と同じように、青色申告特別控除の上限は65万円または55万円です。

一方、事業的規模以外(業務的規模)であれば雑所得に近いものとして取り扱われ、青色申告特別控除の上限は10万円になります。

事業的規模かどうかは、社会通念上事業と称するに至る程度の規模で不動産の貸付けが行われているかどうかで判定されます。

貸付資産の規模や管理状況、賃貸料収入の状況などによって判断するということです。

ただし、このような実質的な基準は、恣意性のある判断となることもあるため、以下のような形式的な基準も設けられています。

建物の貸付けは

の場合に、事業的規模とされます。

貸家と貸室の両方がある場合は

で換算することが慣習になっています。

また、土地の貸付けについては

として判定することができます。

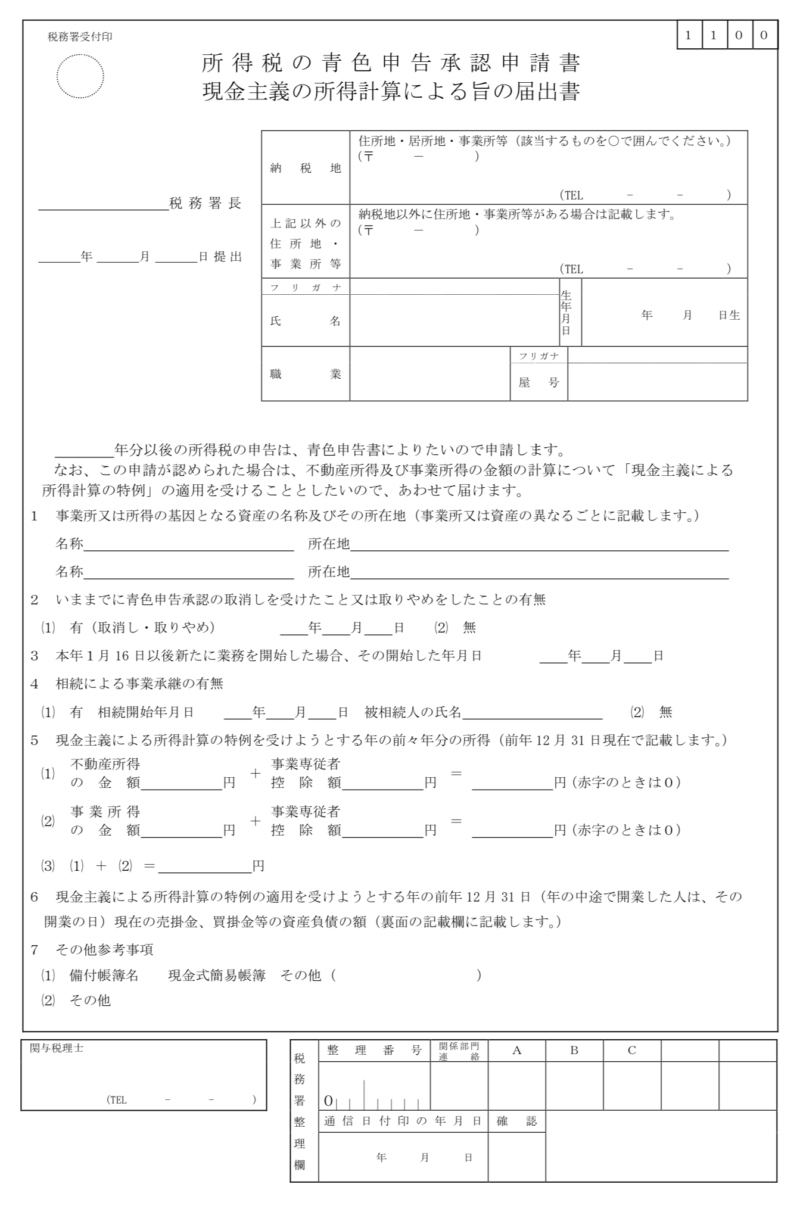

現金主義

所得の計算は、原則として発生主義や実現主義を基準としますが、特例として、小規模の青色申告者の場合は、現金主義による計算を選択することもできます。

現金主義を基準とした所得計算は、収入や費用の計上時期を、現金の入金日や出金日とする計算方法です。

この現金主義による特例を選択している場合は、青色申告特別控除は10万円までしか受けることができません。

選択する場合は

を税務署へ提出します。

また、小規模事業者であることの要件として

のみ、選択することができます。

提出期限は、所得税の青色申告承認申請書のみの場合と同様です。

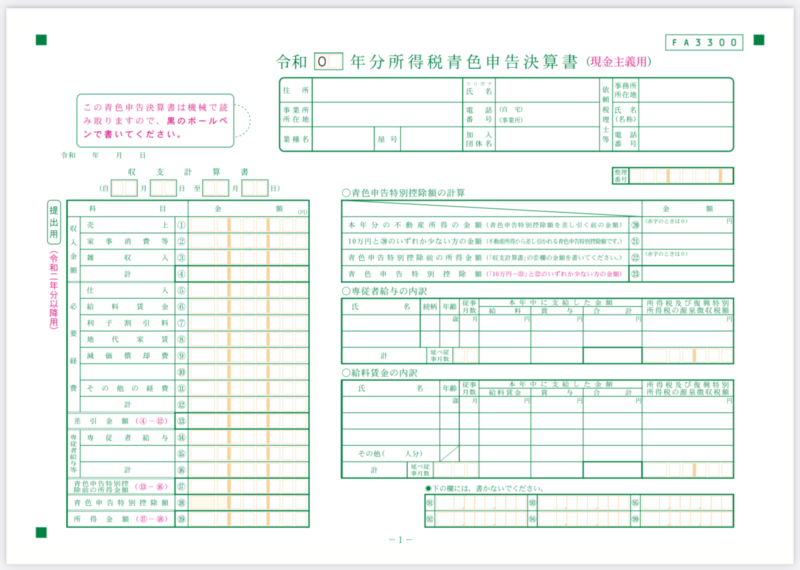

なお、現金主義の特例を選択している場合の青色申告決算書は

を使用します。

正規の簿記の原則

55万円または65万円の青色申告特別控除を受けたい場合は、正規の簿記の原則により記帳していることが必要です。

正規の簿記の原則は、企業会計原則の一般原則のひとつで

が求められる原則です。

正確な会計帳簿を作成するための要件は

の3つです。

すべての取引をもれなく記録し(網羅性)、領収証などの証拠資料があること(立証性)、そして、その記録が組織的に行われ、個々の記録が相互に関連性をもっていること(秩序性)が必要です。

取引を記録する記帳方法には、複式簿記と単式簿記があります。

複式簿記は、取引の二面性に着目して、貸借の仕訳で記録する方法です。

単式簿記は、ひとつの科目のみを記録する方法で、家計簿やおこづかい帳などを思い浮かべるといいですね。

正確な会計帳簿は、上記の3要件を満たしていれば記帳方法は問いませんが、秩序性の要件として、複数の帳簿が互いに関連性をもっている必要があります。

単式簿記では、この関連性をもつことが困難であるため、一般的には複式簿記による記帳方法が、正確な会計帳簿とされます。

また、誘導法とは、一定期間のすべての取引を会計帳簿に記録し、その帳簿をもとにして、財務諸表(損益計算書や貸借対照表など)を作成する方法をいいます。

会計ソフトを使用する場合は

といった感じで役割分担をすることができます。

正規の簿記の原則により記帳するためには、会計ソフトを使用するといいですね。

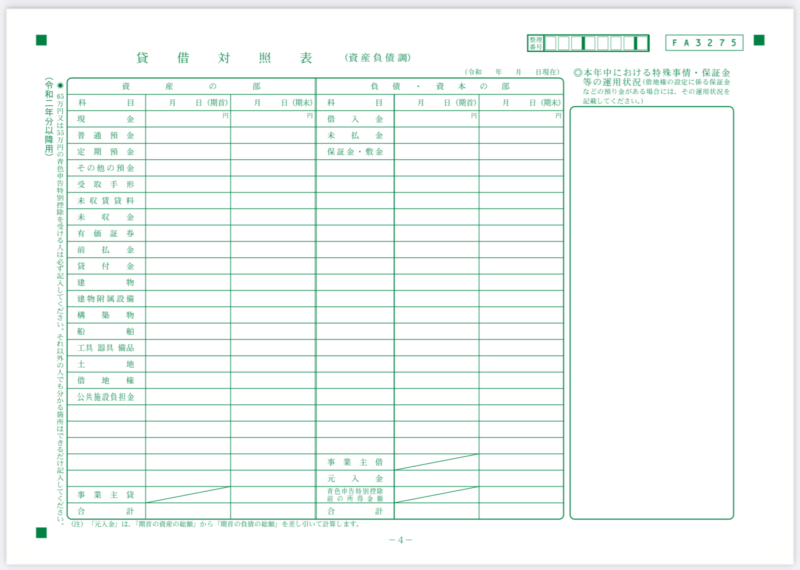

損益計算書と貸借対照表

青色申告では青色申告決算書という書類を作成します。

そのうち、1枚目には損益計算書があります。

損益計算書は、一定期間の経営成績を示す書類です。

1年間の、収入、経費、利益がわかります。

損益計算書は、単式簿記(簡易簿記)でも作成することができます。

一方、4枚目にある貸借対照表は、一定時点の財政状態を示す書類です。

個人の方であれば、12月31日の資産や負債がわかります。

貸借対照表は、単式簿記(簡易簿記)では作成が困難な書類で、正規の簿記の原則(複式簿記)により記帳することで、作成することができます。

したがって、貸借対照表を提出することが、55万円または65万円の青色申告特別控除を受ける要件になります。

e-Taxと電子帳簿保存

65万円の青色申告特別控除を受けるためには、以下のいずれかが必要です。

国税庁の確定申告書等作成コーナーでは、確定申告書と青色申告決算書を作成し、e-Taxで送信することができます。

令和5年1月(令和4年分)からは、これまでパソコンでしか作成できなかった青色申告決算書が、スマホでも作成することができるようになる予定です。

なお、電子帳簿保存を利用する場合は

が必要です。

おわりに

青色申告特別控除の上限額(65万円・55万円・10万円)と、4種類の青色申告決算書(一般用・農業所得用・不動産所得用・現金主義用)について、解説しました。

最後に、青色申告特別控除を受けるための最も重要な要件として

があります。

早めに準備をして、余裕を持って申告しましょう。