2022年の改正で

の制度が2年間延長されました。

会社員の方にもおなじみの

とならんで、よく使われている制度です。

改正後の制度の重要ポイントを解説します。

概要

この制度は、贈与税の特例制度です。

直系尊属から贈与を受けて、住宅の新築、取得、増改築等(以下「新築等」)をした場合に、一定の限度額まで贈与税が非課税となる制度です。

省略して「住宅取得等資金の贈与」、「住宅取得等資金の非課税制度」などのようによばれることもあります。

重要ポイント

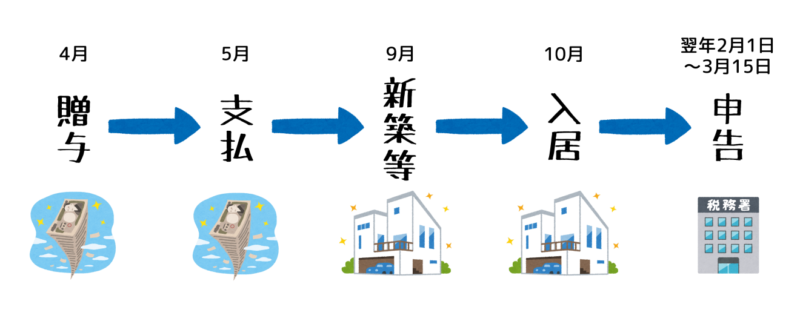

贈与の日・新築等の日・入居の日

この特例の適用を受けるためには

の順序と期限が重要です。

贈与の日と新築等の日については

という要件があります。

3月15日という日付も大切ですが、まずは「住宅取得等資金の全額を充てて」というところに着目です。

これは、贈与を受けた資金で支払いをするということです。

自分で払ったあとで贈与を受けて、住宅ローンの返済に充てる、といった使い方は対象外になります。

支払の直前に、振込などの証拠が残る方法で贈与をすると確実ですね。

新築等の日は、上記の要件にあるとおり、3月15日が区切りになります。

前年に贈与を受けた場合は、3月15日までに新築、取得、増改築等をしていなければなりません。

建築途中だとダメなんですか!?

原則として、3月15日までに新築、取得、増改築等をすることが要件です。

ただし、3月15日において、新築の場合は

増改築等の場合は

も含まれます。

一方、取得の場合には、上記のような建築途中のものは含まれませんので、建売住宅や分譲マンションについては、引渡日の確認が必要ですね。

入居日については

という要件があります。

「遅滞なく」は、いつまでか決まっていますか?

はい。贈与を受けた年の翌年12月31日までに居住することになっています。

贈与を受けた年の翌年12月31日までに居住していないときは、特例の適用を受けることができませんので、修正申告をする必要があります。

贈与の手順と日付の確認が大切ですね。

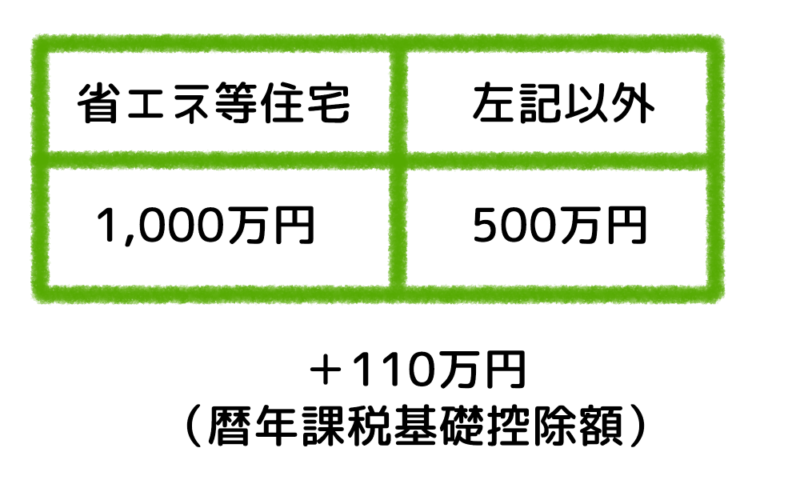

省エネ等住宅と非課税限度額

非課税になる限度額は、具体的にはいくらですか?

500万円の場合と、1,000万円の場合があります。

非課税になる限度額は、まずは500万円です。

そして、省エネ等住宅に該当する場合は、500万円上乗せすることができて、合計1,000万円になります。

マイホームを建てるときは、設備などにもこだわりたいですよね。

家屋の種類によって非課税限度額が異なりますので、選択基準のひとつにするとよいですね。

省エネ等住宅の要件は

のいずれかに適合する家屋で、以下のような添付書類が必要になります。

たくさんありますね。

はい。でもすべてが必要なわけではありません。

要件の種類によって、上記の中のひとつだけでよい場合と、2つ必要な場合があります。

また、暦年課税の基礎控除額110万円も併用できますので、省エネ等住宅に該当する場合は、1,110万円まで非課税で贈与を受けられることになります。

所得制限

受贈者の要件のひとつに、所得制限があります。

贈与を受ける方が

でなければ非課税になりません。

収入が高い方は、適用を受けられない場合があるので注意が必要です。

僕は普通のサラリーマンなので大丈夫ですよー。

いえいえ。会社員で収入の目安がつく方も注意して頂きたい場合があります。

住宅を新築したり取得したりする場合、買い換えであることもありますよね。

それまで住んでいた家を売って、新しい家を建てたり買ったりする場合です。

このとき、前の家が高く売れたりすると、その年だけ所得が高くなることがあります。

所得金額を確認し、適用対象外になるようであれば、贈与や取得の年を変更する等、なるべく適用を受けられるようにできるといいですね。

申告手続き

最後になりますが、もっとも重要なポイントです。

この非課税制度の適用を受けるためには、贈与税の申告が必要です。

贈与税の申告書の提出期間は、贈与を受けた年の翌年2月1日から3月15日までです。

期限内の申告が必須です。

提出しなければならない添付書類もありますので、期限ぎりぎりになって慌てないように、事前に準備しておきましょう。

申告書は、国税庁の「確定申告書等作成コーナー」で作成することができます。

毎年1月のはじめ頃には、前年分の申告書が作成できる状態に更新されています。

質問に答える形式で入力を進めていくことができますので、申告は2月1日からですが、1月のうちに確認しておきましょう。

その他の要件・注意点

上記以外の要件や注意点をまとめてご紹介します。

受贈者の要件

適用を受けることができる受贈者の要件は、原則として

です。

過去にこの特例の適用を受けている場合は、重ねて受けることはできません。

また、親族などの特別の関係がある人からの取得等の場合は、適用対象外です。

家屋の要件

家屋については

でなければなりません。

さらに、新築または取得の場合は

であるか、使用されたことがある場合は

といった要件があります。

増改築等の場合は

といった要件があります。

なお

も対象になります。

住宅ローン控除を受ける場合の注意点

住宅取得等資金の非課税制度の適用を受けた上で、住宅借入金等特別控除(住宅ローン控除)の適用を受ける場合は、対象金額に注意が必要です。

が

を超えるときは、その超える部分の金額については住宅ローン控除の適用はありません。

先に家屋等の取得対価の額から、非課税制度の適用を受けた金額を差し引き、その残額と借入金の年末残高とのどちらか少ない金額が住宅ローン控除の対象になります。

なお、住宅ローン控除の計算明細書には

の記載欄がありますので、忘れずに記入しましょう。

おわりに

2022年の改正で、2年間延長されることとなった

の制度について解説しました。

要件を確認し、必ず期限内に申告しましょう。