副収入(副業の収入)は、特別な場合を除き

に該当します。

業務に係る雑所得の概要とともに

を確認しましょう。

概要

雑所得とは、他の9種類の所得(利子、配当、不動産、事業、給与、退職、山林、譲渡、一時)以外の所得のことです。

雑所得には

の3つがあり、業務に係るものとは

をいいます。

雑所得を生ずべき業務に係る雑所得(以下「業務に係る雑所得」とします。)は、例示として

などが挙げられますが、事業所得と認められるものは除かれます。

作家さんの原稿料は本業の収入ですよね?

そうですね。

そのような、事業所得と認められる主たる所得(本業の所得)は、業務に係る雑所得には該当しません。

業務に係る雑所得は

で計算します。

収入や経費の考え方は、事業所得と同じです。

必要書類

業務に係る雑所得がある場合は、前々年の収入金額によって必要な書類が異なります。

前々年の収入が1,000万円超の場合

前々年の業務に係る収入金額が1,000万円を超える方が確定申告をする場合は、事業所得(白色申告)の方と同様に

の添付が必要です。

前々年の収入が300万円超の場合

前々年の業務に係る収入金額が300万円を超える場合は

を5年間保存しなければなりません。

小規模事業者等の特例

前々年の業務に係る収入金額が300万円以下の方は、小規模な業務を行う事業者(小規模事業者等)に該当し、特例の適用を受けることができます。

小規模事業者等は、収入や費用の計上時期を入金日や出金日とする計算方法(現金主義)を選択することが可能です。

申告書の作成方法

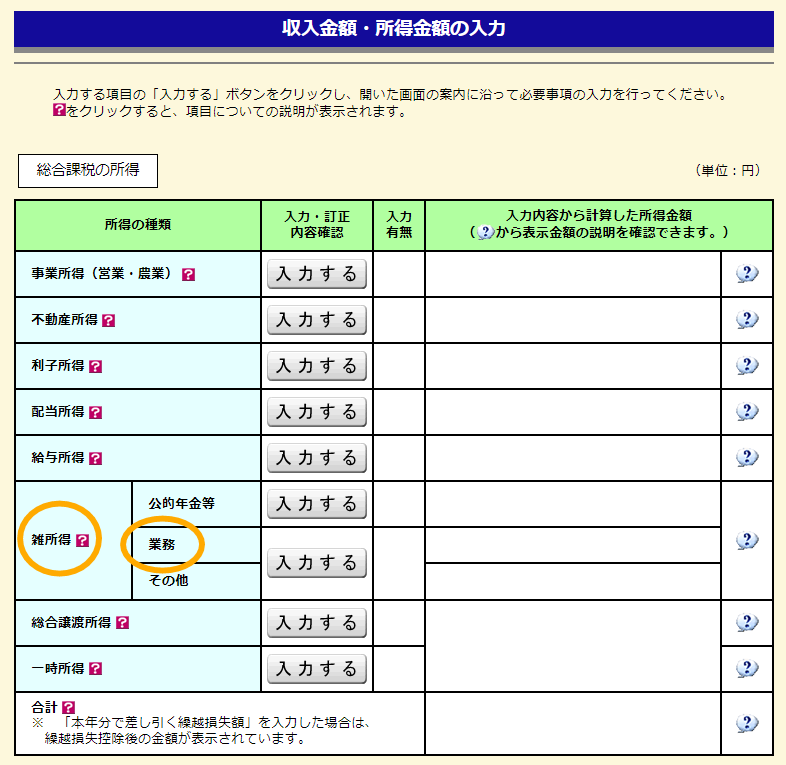

業務に係る雑所得は、国税庁の「確定申告書等作成コーナー」で申告することができます。

「雑所得」の「業務」という欄を使用し、収入と経費の金額を直接入力します。

「業務」を選択し、源泉徴収税額がある場合は、忘れずに入力しましょう。

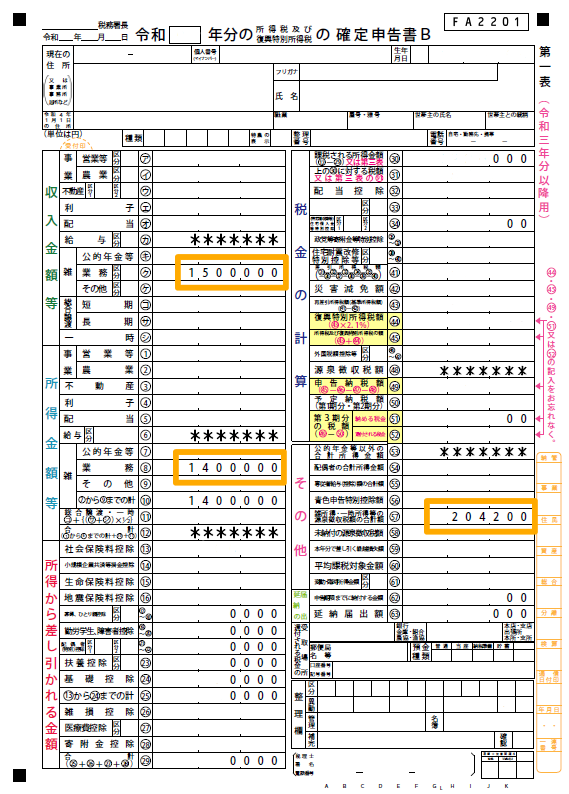

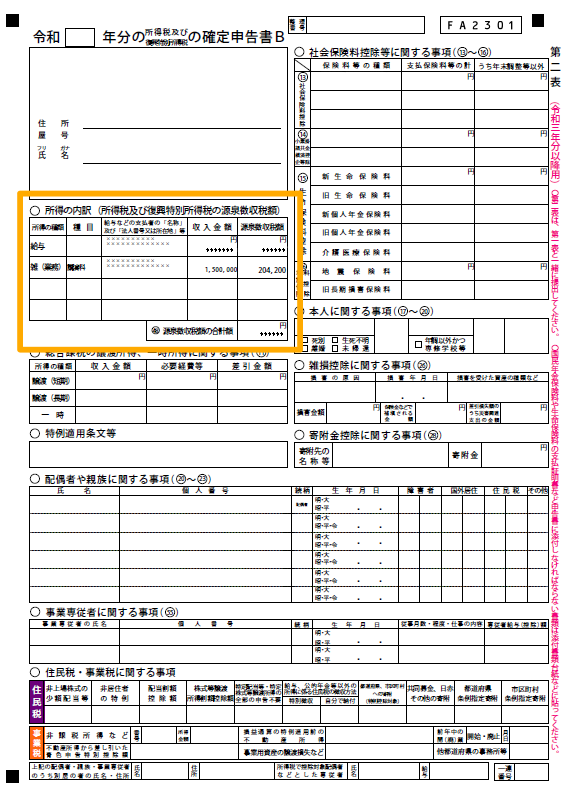

上記のように入力した場合、申告書の表示箇所は、以下のようになります。

第一表の源泉徴収税額(48番)には、本業(給与所得等)分との合計額が表示されます。

おわりに

業務に係る雑所得の概要とともに

を確認しました。

楽しく副業できるといいですね♪