日本に帰国して、外国に居たときに住んでいた家を売りました。

長らく外国で暮らしていた日本人の方が、完全帰国に際し、帰国前に居住していた国外にあるマイホームを売却することがあります。

居住用財産を売却した場合の

と、国税庁の

を利用する際に、気になった点をご紹介します。

今回は、帰国して

となった方の

の売却収入を例にしています。

納税義務者の区分や、国外不動産に関する課税関係については、以下をご確認ください。

居住用財産を売却した場合の特例

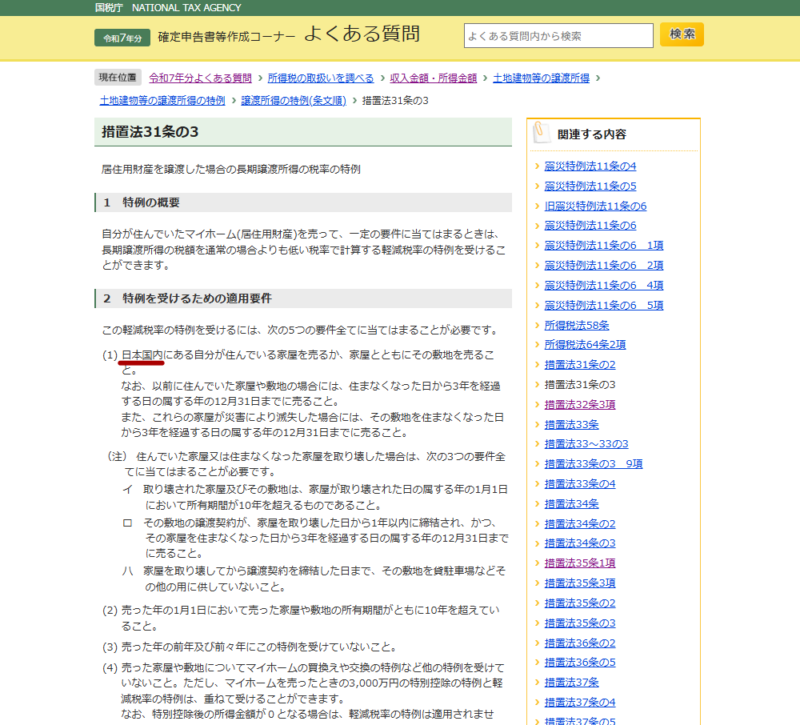

居住用財産(マイホーム)を売却した際に使用できる主な特例として

があります。

1つ目の

は、マイホームを売却して利益があった場合の特例で

が受けられる特例です。

利益が5,000万円だった場合は、2,000万円(5,000万円-3,000万円)分にしか課税されません。

利益が3,000万円までなら課税所得はゼロ、つまり、税金はかからなくなります。

2つ目の

も、利益があった場合の特例で、所有期間が10年超の場合に

される特例です。

長期譲渡所得の本来の税率は

ですが、利益が6,000万円までの部分について

に軽減されます。

1つ目の

と併用することができますので、3,000万円を控除した後の金額に対して適用されます。

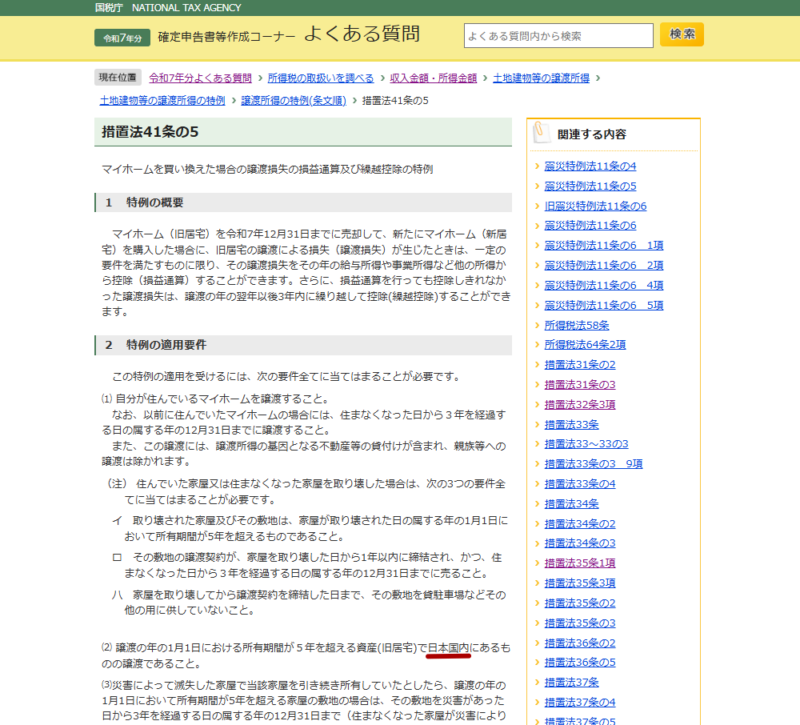

残りの2つの

は、マイホームを売却して損失があった場合の特例で、いずれも

をすることができる特例です。

どちらかの選択適用となりますが

は、新たな居住用財産(マイホーム)を住宅ローンによって購入した場合の特例です。

もうひとつの

は、住宅ローン残高を売却金額で補えなかった場合の特例です。

そして、これらの特例のうち、国外の居住用財産にも使うことができるのは

が受けられる

だけです。

その他の3つの特例は、対象が国内の居住用財産に限られていますので、国外の居住用財産には適用できません。

確定申告書等作成コーナーで気になった点

以上を踏まえて、国外の居住用財産を売却した場合の申告を

で行う際に、気になった点をご紹介します。

確定申告書等作成コーナーでは、売却に関する情報を入力することで、選択できる特例が自動で表示されるようになっています。

不動産を売却した方向けの国税庁のチラシにも

との記載があります。

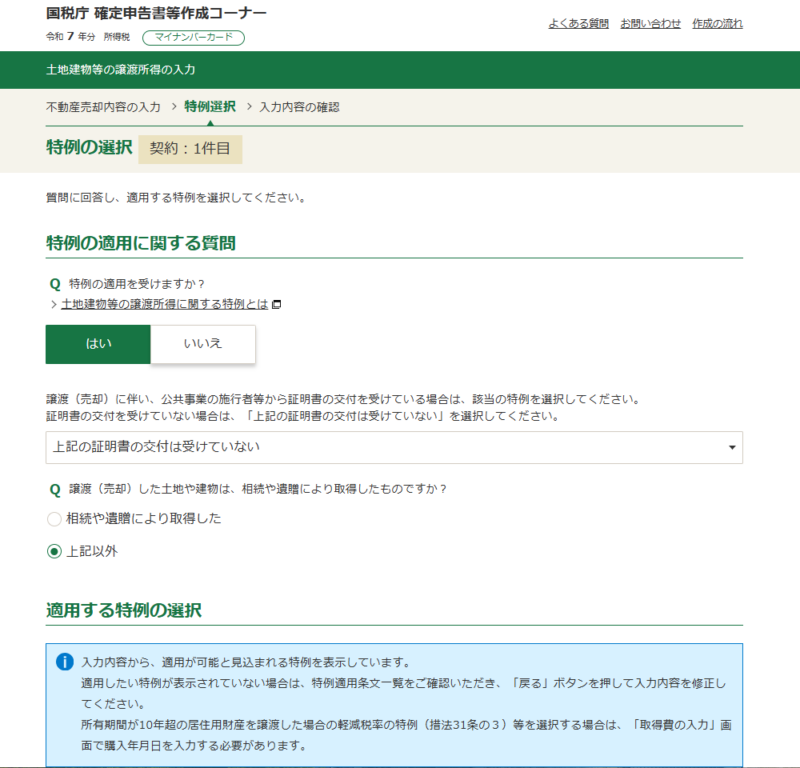

それでは実際の画面を見てみましょう。

パソコン画面の画像でご紹介していますが、スマートフォンでも同様です。

また

の画面で

にある

の入力を終えた後からのご紹介となりますので、その他の詳細な操作手順等は、国税庁の入力マニュアルや動画をご参照ください。

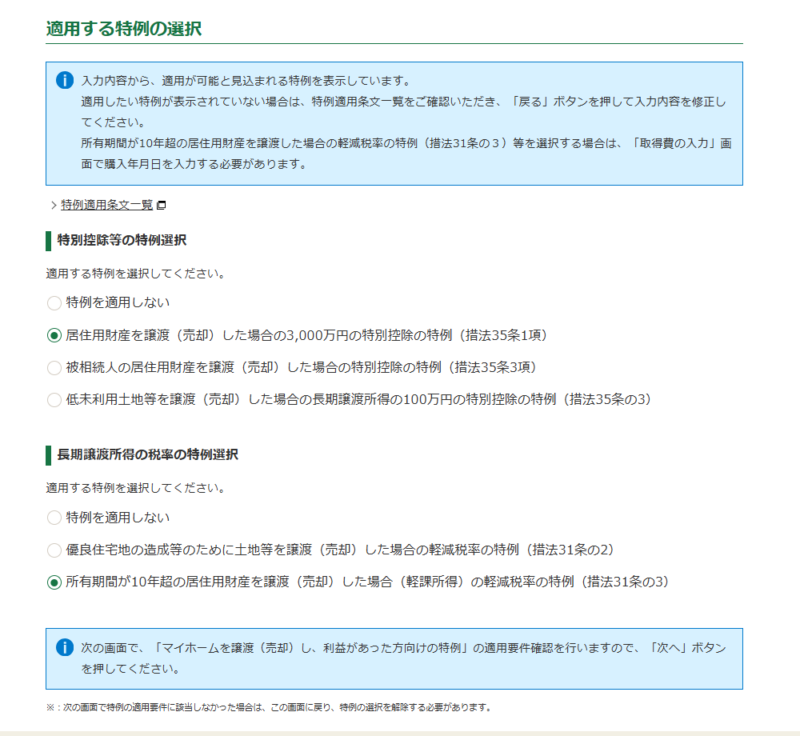

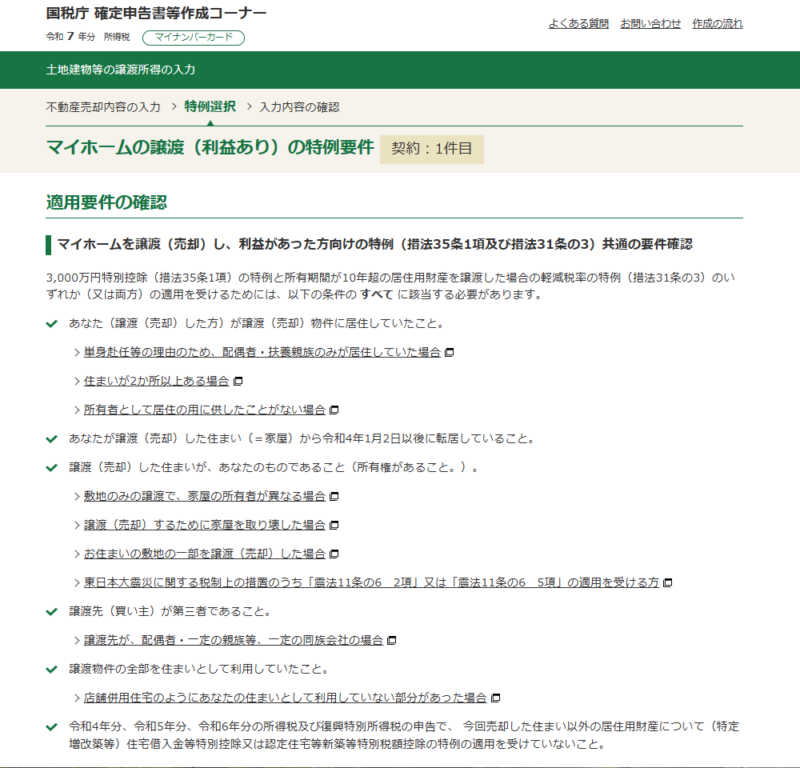

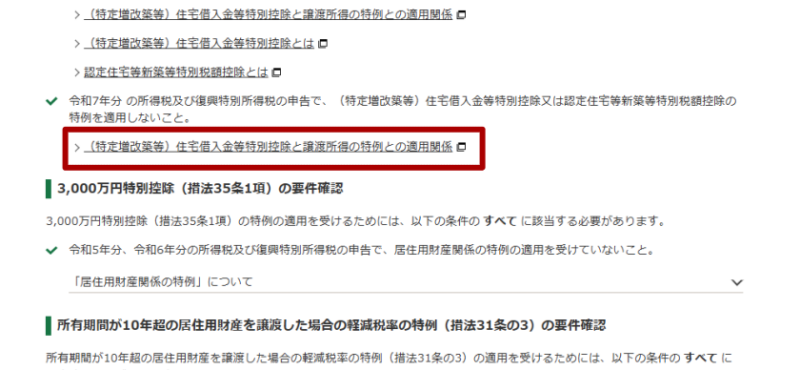

不動産売却内容の各項目を入力し、「特例選択」の画面に進むと

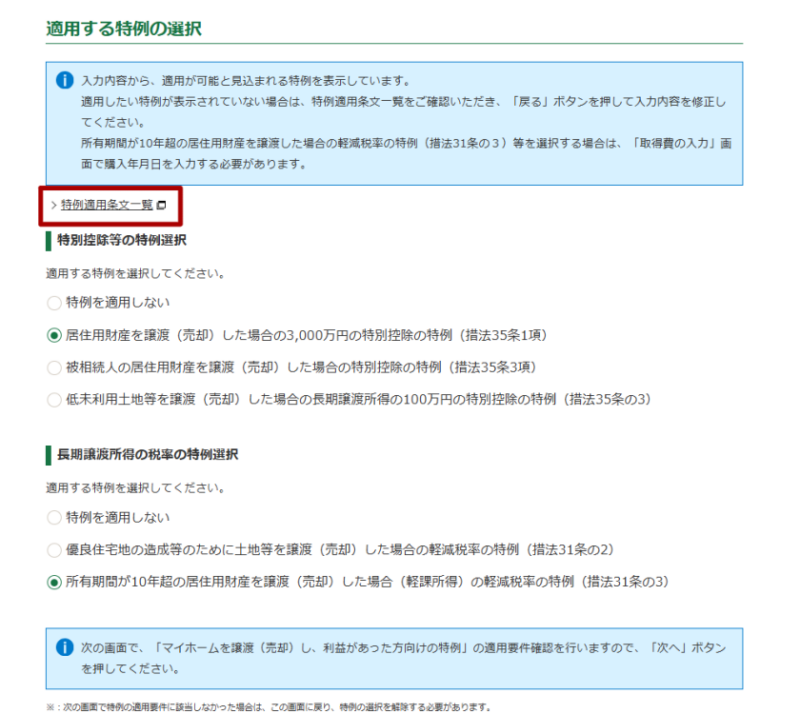

が表示されます。

ここで、画面の指示に従って選択すると

として、選択可能な特例が自動表示されます。

選択したい特例が出てきません…?

必要な情報を入力すると表示されます。

たとえば、画面にもあるように

を選択したい場合は

の画面で

を入力しておく必要があります。

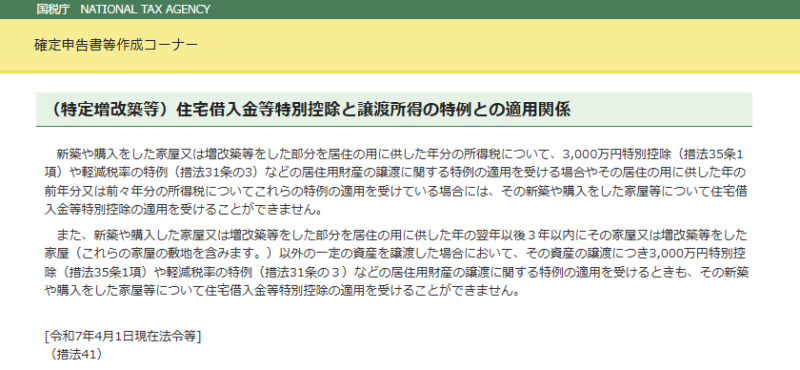

また、上記でご紹介した4つの特例のいずれかを選択する場合は

の画面で

が入力されている状態でなければ、エラーメッセージが表示されます。

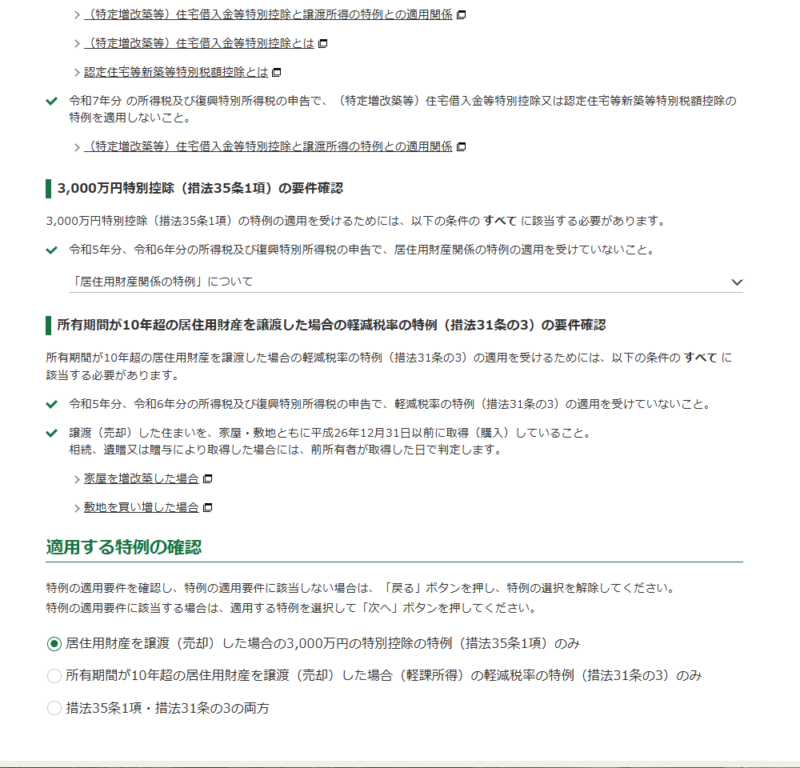

そして、無事に特例が表示され選択した後は、次の画面で、自分で再度要件を確認する必要があります。

選択した特例によっては確認事項が多くなりますが、それぞれ説明のリンクも用意されていますので、当てはまる場合には漏れなく目を通しましょう。

さて、以上の流れの中で気になったのが

国内外の確認は無いみたいですね…。

ということです。

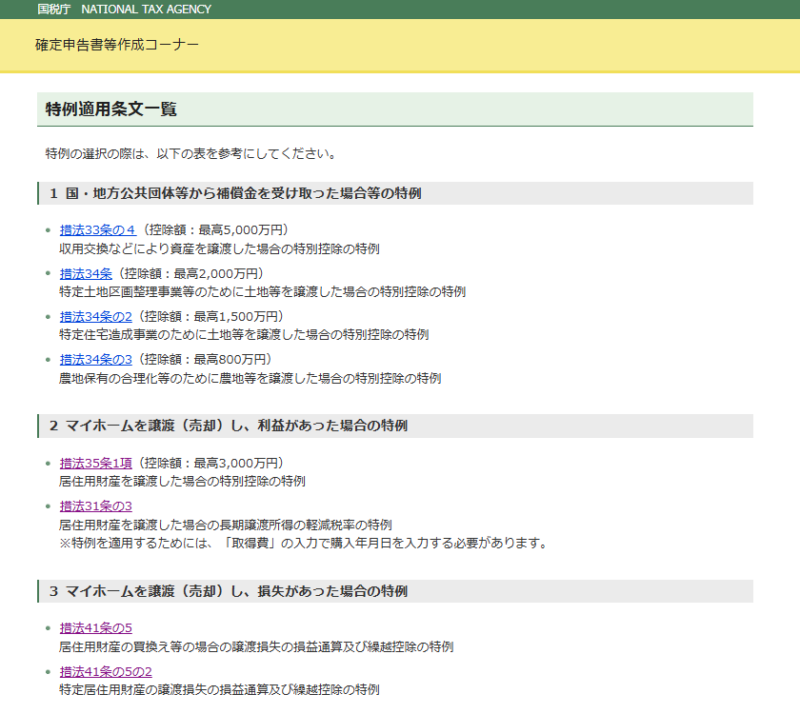

ひとつ前の「適用する特例の選択」の画面には

のリンクが用意されていて、今回ご紹介しているのは

のところになります。

ここで、ひとつひとつの特例を確認すると、ようやく

という文言が見つかります。

国外の居住用財産の売却となると、多くの方にとって

のことで

である可能性が高いです。

そう考えると、自分で確認しなければならないのは、少しハードルが高いような気がします。

入力画面のどこか、たとえば

の画面の

といった項目で

などを設けて国内外を区別しておくと、自動表示(または非表示)が可能となるのではないかなと思いました。

現状では、国外の居住用財産に適用することができない特例も、選択してそのまま進めてしまうようです。

上記でご案内したように、国外の居住用財産に適用できる特例は

が受けられる

のみですので、自分で判断して選択する必要があります。

国外の居住用財産に限らず、特例の適用は、税額に大きく影響します。

また、適用要件の確認の画面でも出てきたように、ひとつの特例を適用すると、他の特例が使えなくなる場合もあります。

たとえば、帰国前に住んでいた国外居住用財産の売却時に、3000万円の特別控除を適用すると、帰国後3年以内に、日本で住宅ローンによって新たに居住用財産を購入した場合、住宅ローン控除が適用できません。

同一年に併用できないだけでなく、一定期間制約があり、さらに住宅ローン控除の場合は、居住開始の際に適用要件を満たしていなければ、その後10年以上に渡りその恩恵が受けられないことになります。

特例は今後のこともよく考えて、慎重に選択しなければなりません。

不安な方はご相談ください。↓

また、もうひとつ気になったのが、各項目の入力欄です。

特に住所を入力する際に、各言語独自の文字が入力できないことに気づきました。

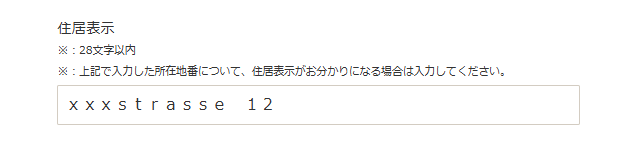

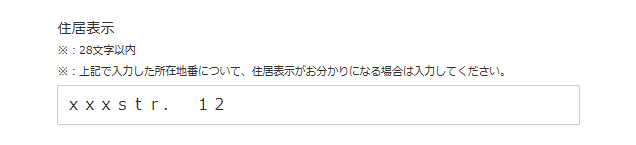

たとえば、ドイツ語の「ß」で「straße」という単語に含まれる文字です。

「straße」は、英語の「street」のことで、大半のドイツ語の住所に含まれる単語です。

作曲家名を使った

といった通り名もあります。

オシャレですね。

ということで、ドイツ語の住所を入れると、かなりの確率で

入れられないんだけど…。

となります。

入力欄は、半角で入力しても自動的に全角に変換されるようになっていますが、「ß」だけ変換されず

というエラーメッセージが表示されます。

そこで「ß」の全角「ẞ」を入れると、今度は

というメッセージが表示されました。

いずれにしても入力できないようですので、「straße」なら、ssで代替するか「str.」で入力するといいですね。

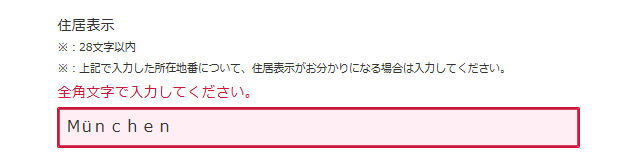

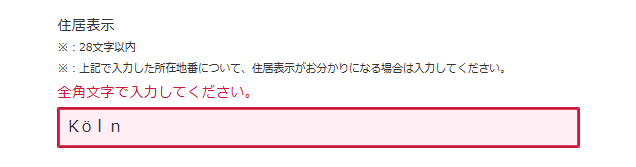

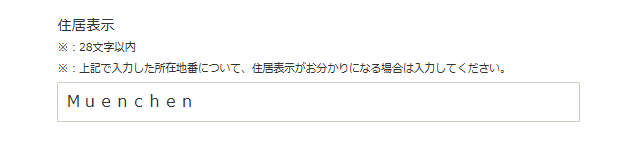

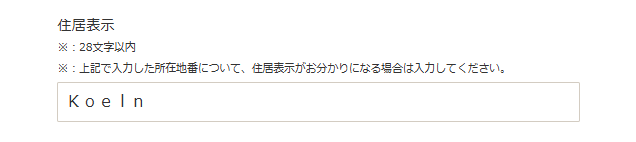

都市名だと「München」や「Köln」も入力できません。

Umlautの全角文字はありませんので、自動変換がされず

というエラー表示になります。

こちらも適宜代替してください。

おわりに

日本に帰国して

となった方が、外国に居たときに住んでいた

を売却した場合の申告について

と、国税庁の

を利用する際に、気になった点をご紹介しました。

居住者(永住者)の国外不動産については、その不動産がある国でも課税の対象となります。

二重課税が発生している可能性がありますので、合わせて外国税額控除の検討も必要です。

売却前にご不明な点がおありの場合は、個別相談にてご相談ください。