転勤するので自宅を賃貸することにしました。

不動産所得の減価償却はどうなりますか?

自宅を賃貸したときは、特別な計算方法があります。

会社員の方が、転勤などで自宅を賃貸した場合は、不動産所得の申告をすることになります。

その際の減価償却の方法について解説します。

手順の確認と具体例

自宅を賃貸した場合のことを

と言いますが、この

それぞれ別々に、減価償却の計算をすることになります。

自宅として使っていた期間の減価償却も必要なんですか?

はい。賃貸開始時点の、未償却残高を知るために必要です。

未償却残高とは、まだ減価償却が終わっていない残りの金額のことです。

たとえば

なら

です。

なお、減価償却の計算には、以下のような情報が必要です。

これらを確認してから、計算式に当てはめていきます。

それでは、下記の例の場合の計算を見ていきましょう。

賃貸開始時の未償却残高

まず、自宅として使っていた期間(非業務用の期間)の減価償却費を計算します。

償却方法

減価償却の償却方法には、定額法、定率法、旧定額法、旧定率法などがあり、資産の種類によって

があります。

このうち、建物は償却方法が決められているものです。

具体的には

です。

ただし、非業務用の期間の減価償却費を計算する場合は

を使うことになっています。

耐用年数

耐用年数は、減価償却資産の耐用年数等に関する省令の別表第一で確認することができます。

ほかにも、検索して頂くと、「確定申告書等作成コーナー」の「よくある質問」をはじめ、主なものだけを抽出した簡易版もたくさん見つかりますので、ご自身の見やすいもので確認して下さい。

例の建物は、木造の住宅用ですから

です。

ただし、非業務用の期間の減価償却費を計算する場合の耐用年数は

することになっています。

したがって、元々の耐用年数が22年ですので

となります。

償却率

償却率は

の組み合わせで定められています。

国税庁の償却率表などを参照して、確認して下さい。

例の場合は

ですから

です。

償却期間

非業務用の期間の減価償却費を計算する場合、償却期間をまとめて計算します。

例の場合は

ですが、6か月未満は切捨、6か月以上は1年としますので

となります。

償却費と未償却残高

それではいよいよ計算です。

非業務用の期間の減価償却の計算式は

ですので、例の場合で当てはめると

です。

したがって、未償却残高は

となります。

賃貸中の減価償却費

賃貸中の減価償却費は、通常通り

で計算します。

ただし、初年度は年の途中からになりますので月割計算が必要です。

4月からですので、償却期間は9か月です。

したがって

減価償却が終わったあとの未償却残高は

となります。

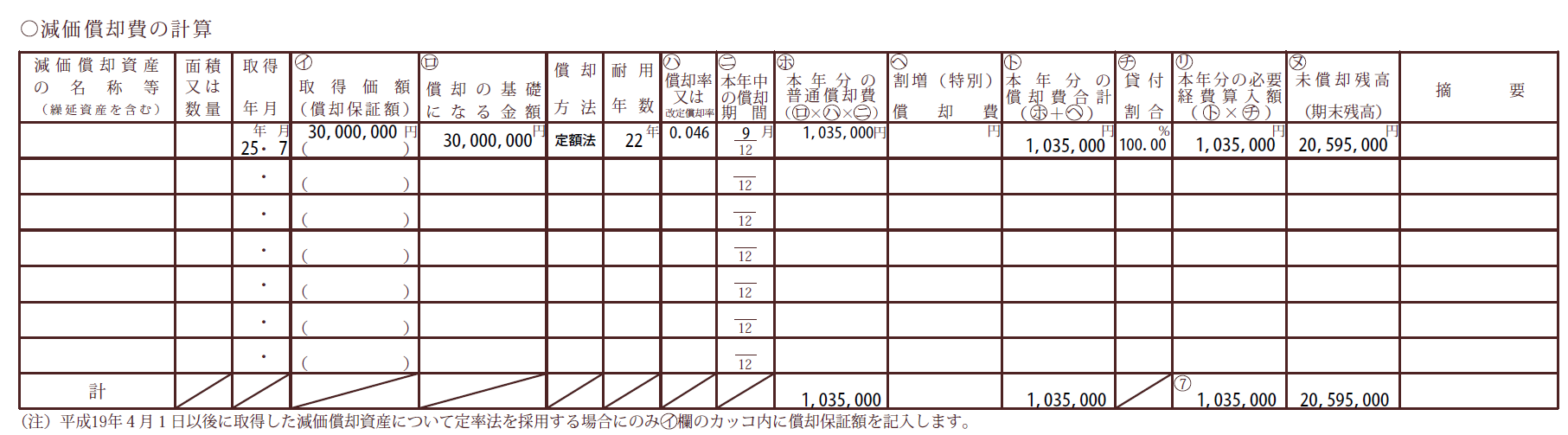

確定申告書等作成コーナーや会計ソフトなどで、減価償却資産の登録をする場合は

とすると、その年の減価償却費と未償却残高が自動で計算されます。

白色申告の場合は収支内訳書、青色申告の場合は青色申告決算書の

の欄に、以下のように表示されます。

おわりに

自宅を賃貸した場合(非業務用を業務用に変更した場合)の減価償却方法について解説しました。

不動産所得の場合、減価償却費の計算は欠かせません。

イレギュラーな処理についても、確認しておきましょう。