インボイス制度が始まってから、法人を設立する予定です。

設立当初から、適格請求書発行事業者の登録を受けたいのですが、設立前に申請をしておかなければなりませんか?

いえいえ。登録の申請は事業を開始してからで大丈夫ですよ。

インボイス制度(適格請求書等保存方式)は、2023年10月1日から開始します。

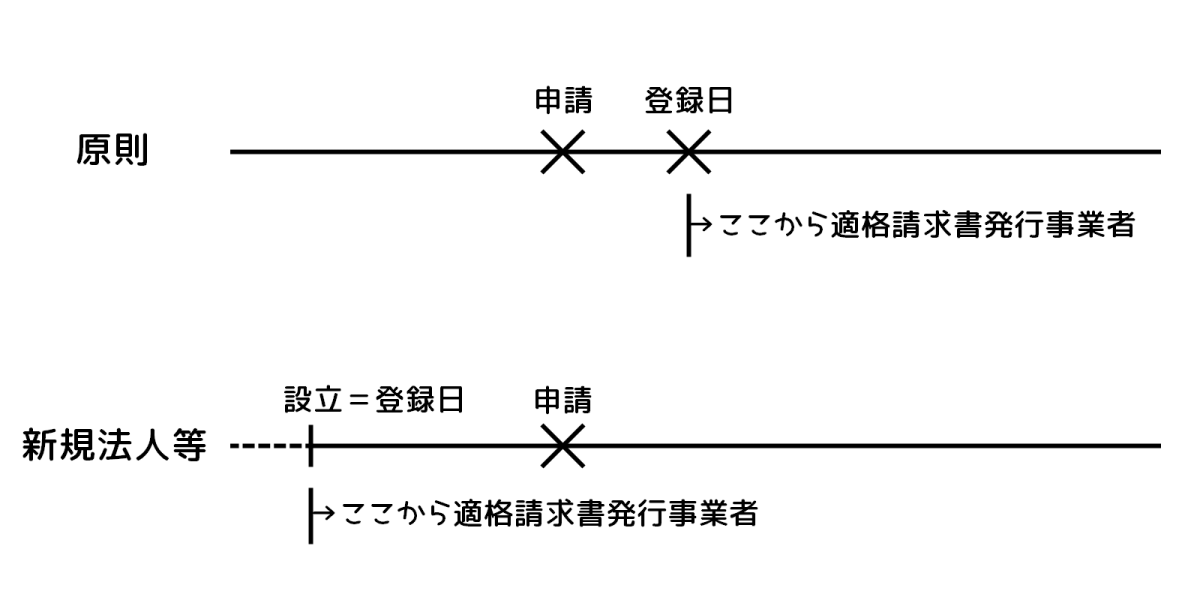

その開始日から適格請求書発行事業者の登録を受けたい場合の申請期限は、原則として2023年3月31日です。

一方、インボイス制度開始後に登録を申請した場合は、登録日から適格請求書発行事業者となりますが、この登録日について、新設法人や新規開業した個人には

があります。

また

の提出期限の特例や、選択する際の注意点等もご紹介します。

適格請求書発行事業者の登録

新設法人や新規開業した個人(以下「新設法人等」とします。)が、事業開始日から適格請求書発行事業者の登録を受けたい場合は

に申請書を提出することで

に登録を受けたものとみなされます。

インボイス制度開始後に、既存の法人等が登録申請をした場合の登録日は、原則として申請日より後の日付になりますが、新設法人等については、申請日からさかのぼって登録が認められます。

ただし、あくまで「提出期限」が課税期間の末日というだけです。

法人を設立し、設立直後から取引があれば、適格請求書を発行する日は早々に訪れます。

そのときに慌てて申請するのではなく、適格請求書発行事業者になる必要があると判断した段階で、早めに登録申請を行っておきましょう。

それでも間に合わなかったときはどうしたらいいですか?

はい。あとから登録番号などの不足事項を通知することができます。

新設法人等は、申請日からさかのぼって登録が認められますが、申請をしていない段階では登録はされていない状態です。

その状態で請求書を発行することになった場合は、適格請求書を発行することはできません。

この場合、申請を行い登録を受けた段階で、改めて取引先に適格請求書を交付する必要がありますが、既に交付した請求書と合わせて、登録番号などの不足事項を通知することで適格請求書の記載事項を満たすこともできます。

取引先の決算期がせまっていたり、取引先が課税期間の短縮をしていたりすると、急を要することもあります。

なるべく早く準備をしておきたいですね。

課税事業者選択届出書

届出期限と継続適用

適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます。

免税事業者である新設法人等が適格請求書発行事業者の登録を受けるためには、課税事業者選択届出書を提出する必要があります。

原則として、この課税事業者選択届出書は

が提出期限です。

また、一度課税事業者を選択すると、2年間(一定の場合は3年間)継続して適用しなければなりません。

これは、租税回避や不正還付等の防止が主な目的で

などと、事業年度の途中で、損得を胸算用してコロコロと変更することはできません。

ただし、新設法人等の場合は

に課税事業者選択届出書を提出することで

課税事業者となることができます。

継続適用の決まりは原則通りですが、事業開始前に届出書を提出するのは困難ですので、選択についてのみ特例が設けられています。

事業を開始した日

新設法人等に該当するかどうかの判定基準となる「事業を開始した日」ですが、法人の場合は、以下のような日が該当します。

判定が複雑になる場合もありますので、慎重に確認しましょう。

課税事業者届出書

消費税の届出書は、名称が長いものが多いですよね。

つい略してしまいがちですが、課税事業者選択届出書には、名称がそっくりなのに内容が全く異なる届出書があります。

その名も

これは、免税事業者の判定基準である1,000万円を超えた年度に、「2年度後は課税事業者に該当します。」とお知らせをするだけの届出書です。

提出しなかったり出し忘れたりしたからといって、免税事業者のままでいられるわけではありません。

届出書の名称は、必要に応じて略しても構いませんが、課税事業者選択届出書について話すときは、「選択」だけは省略しないようにしましょう。

簡易課税制度選択届出書

届出期限と継続適用

簡易課税制度は、その名の通り、消費税の申告のための計算を、簡易な方法で行うことができる制度です。

小規模事業者の、事務負担の軽減のために設けられている制度ですので、簡易課税制度を選択できるのは

の事業者に限られます。

この簡易課税制度も、課税事業者の選択と同様に

に簡易課税制度選択届出書を提出する必要がありますが、新設法人等の場合は

に提出することで

簡易課税制度を選択することができます。

また、一度簡易課税制度を選択すると、課税事業者の選択と同様に、2年間(一定の場合は3年間)継続して適用しなければなりません。

簡易課税制度の特徴

本則課税と簡易課税制度はどちらが得ですか?

と聞かれることがありますが、税額だけに関して言えば、原則である本則課税に損得はありません。

「預かった消費税」と「支払った消費税」を精算しているだけです。

一方、簡易課税制度は、「支払った消費税」(仕入税額控除)を、正確な金額ではなく簡易な方法で計算しますので、損をする可能性も得をする可能性もあり得ます。

事務負担の軽減だけを目的に簡易課税制度を選択した場合、業種や取引形態によっては大きく税額が異なることがあります。

しかも、簡易課税制度を選択したことで、実際に損をしたのか得をしたのか、そして、その金額がどれくらいだったのかは、本則課税で計算した税額と比較しなければわかりません。

さらに、この簡易課税制度の選択は、原則として課税期間が始まる前にしなければなりません。

現状の、仕入(費用)の課税区分やその割合を把握することはもちろん、今後の事業の展望や取引を想定して選択することになります。

安易に簡易課税制度を選択するのではなく、慎重に検討して決めたいですね。

なお、簡易課税制度は、「預かった消費税」に40~90%の割合を乗じて、「支払った消費税」(仕入税額控除)を計算する方法です。

必ず「預かった消費税」の方が大きくなりますので、消費税を納付する申告になるということです。

主要な売上が輸出免税取引で、還付申告となるはずの事業者が、簡易課税制度を選択すると大損です。

仕入税額控除の計算や適格請求書の保存等、事務処理が煩雑になりますが、還付申告となる可能性がある事業者は、本則課税で申告しましょう。

おわりに

新設法人や新規開業した個人の

について、提出期限の特例や注意点等を解説しました。

消費税における各種の選択は、税額に大きく影響する場合があります。

しっかり準備をして、納得してインボイス制度の開始を迎えたいですね。