2022年10月1日に

通称

が施行されます。

これに伴い租税特別措置法に創設される

を紹介するとともに

について、注意点を解説します。

輸出事業用資産の割増償却(改正輸出促進法)

概要

農業の持続性を確保し生産基盤を維持していくため、国内生産に加え、可能な限り輸出を拡大していくことが、「食料・農業・農村基本計画」に定められています。

その計画のひとつとして、改正輸出促進法で

の改正があり、税制では、輸出事業のための設備投資に対する割増償却制度が創設されました。

この制度は、認定輸出事業者が、輸出事業用資産の取得をして、輸出事業の用に供した場合に、普通償却限度額の30%(建物や構築物は35%)の割増償却が、5年間適用できるというものです。

割増償却とは

割増償却ってなんですか?

はい。減価償却資産の早期償却ができる制度です。

割増償却は、課税の繰延制度です。

減価償却資産を取得した場合、その資産は、減価償却によって複数年度にわたって徐々に費用化されますが、割増償却を行った事業年度については、割増償却の分だけ余分に償却することができます。

普通償却のみの場合よりも早期に償却することができ、投下資本の回収を早める効果があります。

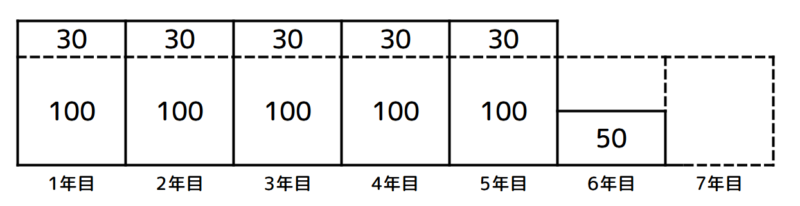

例えば、700万円の機械(耐用年数7年)を定額法で償却する場合、普通償却のみの場合は、100万円ずつ7年間で費用化されます。

一方、割増償却をすると

余分に償却することができ、6年目で費用化を終えることになります。

ただし、6年目以降の減価償却費は少なく(またはゼロに)なり、最終的に減価償却費の合計額は一致します。

つまり割増償却は、税の軽減や免除が受けられる減免制度ではなく、減価償却資産の早期償却を認めることで課税の時期を後ろにずらすことができる、課税の繰延制度です。

適用対象

認定輸出事業者

適用対象者は、青色申告を行う認定輸出事業者です。

認定輸出事業者とは、輸出事業に関する計画(輸出事業計画)を農林水産大臣に提出し、その認定を受けた者のことをいいます。

輸出事業

適用対象となる事業は、輸出事業です。

輸出事業とは、国内で生産された農林水産物や食品の輸出を拡大するために、生産、製造、加工、流通の合理化や高度化などの改善を図る事業のことをいいます。

輸出事業用資産

適用対象資産は、輸出事業用資産です。

輸出事業用資産は

です。

車両運搬具、船舶、工具器具備品などは、適用対象外です。

輸出事業割合

適用対象となる事業年度は、輸出事業用資産を輸出事業の用に供していることが証明された事業年度です。

具体的な割合は省令で定められる予定ですが

については

などで証明します。

例えば

などが挙げられます。

また

については

などの

で証明します。

なお、適用対象事業年度の証明は、毎年度受けなければなりませんが、連続している必要はなく、証明を受けた年度だけ適用することも可能です。

その他の要件

その他の要件として、規制対応ではなくニーズへの対応である必要があります。

は規制対応ですので、適用対象外です。

ただし、上記のための施設であっても、取引先からの増産要請などのニーズへ対応するために、新たに機械装置を整備する場合などは適用対象となります。

また、一定の補助金との併用は可能ですが

の対象で補助金を受ける場合は、適用対象外です。

輸出売上がある場合の消費税

概要

輸出の会社を始めようと思うのですが、最初は免税事業者なので消費税のことは気にしなくていいですよね?

輸出が増えてきたのですが、うちは元々簡易課税制度で計算しています。売上高自体は変わらないので、そのままでいいですよね?

いえいえ。

輸出売上がある場合は、消費税の課税選択や計算方法の選択がとても重要です。

消費税では、前々事業年度の売上高が1,000万円以下の場合などには

を選択することができます。

また、前々事業年度の売上高が5,000万円以下の場合などには、消費税の計算方法を

から選択することができます。

これらの、免税事業者や簡易課税制度の規定は、いずれも小規模事業者の事務負担の軽減のために設けられている制度です。

売上高が少ないうちは

という事業者が多いですよね。

けれど、輸出売上がある場合には、十分な検討が必要です。

以下のような場合に、消費税額がどうなるか、選択肢別に見てみましょう。

免税事業者の場合

免税事業者は、消費税の申告をする必要はなく、納付税額もありません。

国内仕入により支払った消費税は、実質的に自己負担となります。

消費税の申告をしなくていいのは助かりますが、仕入のときに結構払っているのですね。

そうですね。

預かった消費税は益税となりますが、支払った消費税もなかったことになります。

免税事業者は、売上の消費税分すべてを得しているわけではありません。

実際には仕入の際に払っています。

課税事業者になるということは、正確な消費税額を計算し、損得なしの状態に清算するということです。

課税事業者の場合(原則)

課税事業者が、計算方法についての届出等の手続きを何も行わない場合は、原則(本則課税)による消費税申告となります。

免税事業者が「課税事業者選択届出書」を提出して課税事業者となった場合も同様です。

納付する、または、還付される消費税額は

で計算されますので

となり、24万円が還付されます。

お金が戻ってくるのですね!

そうですね。

消費税は、預かった消費税と支払った消費税を清算する仕組みです。

支払った分の方が多ければ還付されます。

主な売上が輸出売上である場合は、売上高が僅少な段階であっても、課税事業者を選択し還付申告を行うのが定石です。

ただし、課税事業者の選択は、開業年や設立事業年度などの特別な場合を除いて、還付申告をしたい事業年度が始まる前に届出書を提出する必要があります。

計算してみて、後から選ぶということはできませんので、輸出取引を始める前にしっかりと検討することが大切です。

課税事業者が簡易課税制度を選択した場合

課税事業者が、計算方法について「簡易課税制度選択届出書」を提出した場合は、簡易課税制度による消費税申告となります。

免税事業者が「課税事業者選択届出書」を提出して課税事業者となり、「簡易課税制度選択届出書」を提出した場合も同様です。

納付する消費税額は

で計算しますが、簡易課税制度では、支払った消費税を

で計算します。

みなし仕入率は、事業区分によって40~90%に設定されていますので、必ず

となり、還付申告となることはありません。

したがって

となり、3万2千円を納付することになります。

わざわざ特例を選択しておいて、さらに納付することになるのですね…。

そうですね。

簡易課税制度では、実際に支払った消費税は考慮されません。

そして、預かった消費税がいくら少なくても、還付になることはありません。

免税事業者で何もしないときより悲しい結末ですね…。

免税事業者であっても、インボイス制度への対応のため、課税事業者の選択をし、その際にセットで簡易課税制度を選択するパターンが増えています。

簡易課税制度を選択すると事務負担が軽減され申告も容易になりますが、輸出売上がある場合は、安易な選択をせず、慎重に検討することが必要です。

おわりに

改正輸出促進法の

を紹介するとともに

について解説しました。

外国では、日本産の農産物や食品は、人気でファンも多いです。

オランダをはじめとする農業大国のように、1次産業を成長産業と位置付け、付加価値の高い農産物の輸出を拡大していけるといいですね。