通訳をしています。

報酬の支払いが年をまたいだときの源泉所得税の処理がよくわかりません。

未納付の源泉徴収税額のことですね。

居住者である個人に対する支払には

があります。

その概要と、記帳や確定申告、その他の手続きについて解説します。

源泉徴収が必要な報酬・料金等

源泉徴収が必要な報酬・料金には、大きく分けて8区分あります。

そのうち

は、さらに以下のような20以上の区分に分類されています。

たくさんあるんですね!

はい。

源泉徴収が必要な報酬・料金等の範囲は広いです。

特に

の区分は、最も多岐に渡ります。

国税庁が毎年作成している「源泉徴収のあらまし」に詳しく書かれているので、最新のものを確認すると良いですね。

源泉徴収義務者

同じ仕事内容なのに、源泉徴収されるときとされないときがあるのですが…。

はい。相手が源泉徴収義務者かどうかで異なります。

源泉徴収の義務があるのは、報酬や料金を支払う側です。

居住者に対する報酬・料金等については、支払う側が

の場合は、源泉徴収が必要です。

例えば

という場合は、企業(法人)は源泉徴収義務者ですので、源泉徴収税額が天引きされて報酬が支払われます。

一方

という場合は、会社員は源泉徴収義務者ではありませんので、源泉徴収の必要はありません。

同じ金額で、全く同じ仕事内容でも、相手によって、源泉徴収が必要な場合と必要でない場合があります。

尚、従業員がいない個人事業主も源泉徴収義務者ではありませんが、相手(支払う側)に従業員がいるかどうかがわからない場合もあります。

相手(支払う側)が個人事業主の場合は、源泉徴収義務者かどうかを確認してから請求書を発行するといいですね。

記帳方法

源泉徴収は、支払いの際に天引きする方法で行われます。

その流れの通りに記帳すると、以下のようになります。

6月30日に税込110,000円(内消費税額10,000円)の報酬で仕事をして、7月15日に後払いされる場合

売上時(6月30日)

| (売掛金)110,000 | (売上)100,000 |

| (仮受消費税等)10,000 |

支払時(7月15日)

| (現金預金)99,790 | (売掛金)110,000 |

| (事業主貸)10,210 |

源泉所得税は「事業主貸」なんですね。

はい。

プライベートの自分の代わりに支払っているので最終的には「事業主貸」になります。

ただし、確定申告の際に集計する必要がありますので

といった感じで、源泉所得税の金額だけを抽出できるようにしておくと良いですね。

勘定科目や補助科目の設定は自由です。

ただし、一度決めたら継続して同じものを使用する必要がありますので、最初によく考えて下さいね。

さて、上記の記帳には続きがある場合があります。

「事業主貸」以外の勘定科目で記帳していた場合は、確定申告のときに「事業主貸」に振り替えるのですね。

はい。それもありますね。

「仮払金」の勘定科目を使用している場合は

| (事業主貸)×× | (仮払金)×× |

です。

それともうひとつ、冒頭のご質問の「年をまたいだとき」です。

確定申告書に記載する所得税の額は、源泉徴収税額を控除した金額ですが、この源泉徴収税額には

だけでなく

も含まれます。

従って

12月20日に税込220,000円(内消費税額20,000円)の報酬で仕事をして、翌年1月15日に後払いされる場合

売上時(12月20日)

| (売掛金)220,000 | (売上)200,000 |

| (仮受消費税等)20,000 |

上記のように記帳した場合は、確定申告のための決算処理で

決算時(12月31日)

| (事業主貸)20,420 | (売掛金)20,420 |

上記の振替処理をした上で、源泉徴収税額を集計することになります。

この場合の翌年の処理は

支払時(1月15日)

| (現金預金)199,580 | (売掛金)199,580 |

となります。

少し面倒ですね…。

そうですね。忘れそうですね。

万が一忘れても、同じ資産の科目ですので、損益の計算には影響しません。

ただし、帳簿の勘定科目で源泉徴収税額を集計している場合、年をまたぐものがあると漏れてしまう可能性があります。

ということで、別の記帳方法をご紹介します。

通常、相手(支払う側)は、こちらが発行した請求書を見て支払いをします。

源泉徴収税額を計算するのは自分なのですね。

そうですね。

源泉徴収義務者は相手(支払う側)ですが、その金額は支払われる前に自分でわかっているはずです。

ですので、売上を計上した時に先に天引きしておくようにすると、決算処理が不要になります。

売上時(6月30日)

| (売掛金)99,790 | (売上)100,000 |

| (事業主貸)10,210 | (仮受消費税等)10,000 |

支払時(7月15日)

| (現金預金)99,790 | (売掛金)99,790 |

売上時(12月20日)

| (売掛金)199,580 | (売上)200,000 |

| (事業主貸)20,420 | (仮受消費税等)20,000 |

支払時(1月15日)

| (現金預金)199,580 | (売掛金)199,580 |

上記のようにしておくと、12月31日時点の源泉徴収税額は、該当の勘定科目(および補助科目)を集計するだけでよくなります。

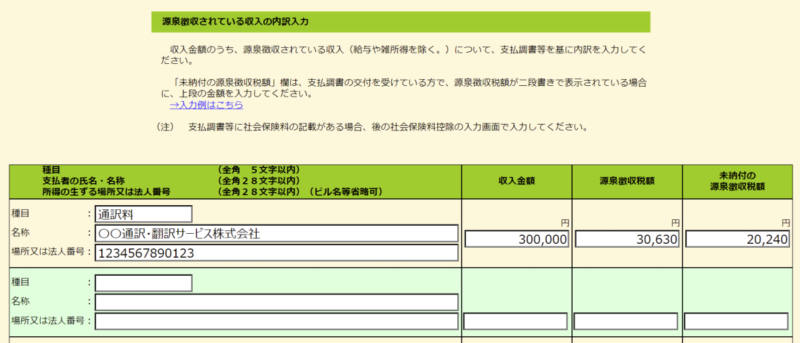

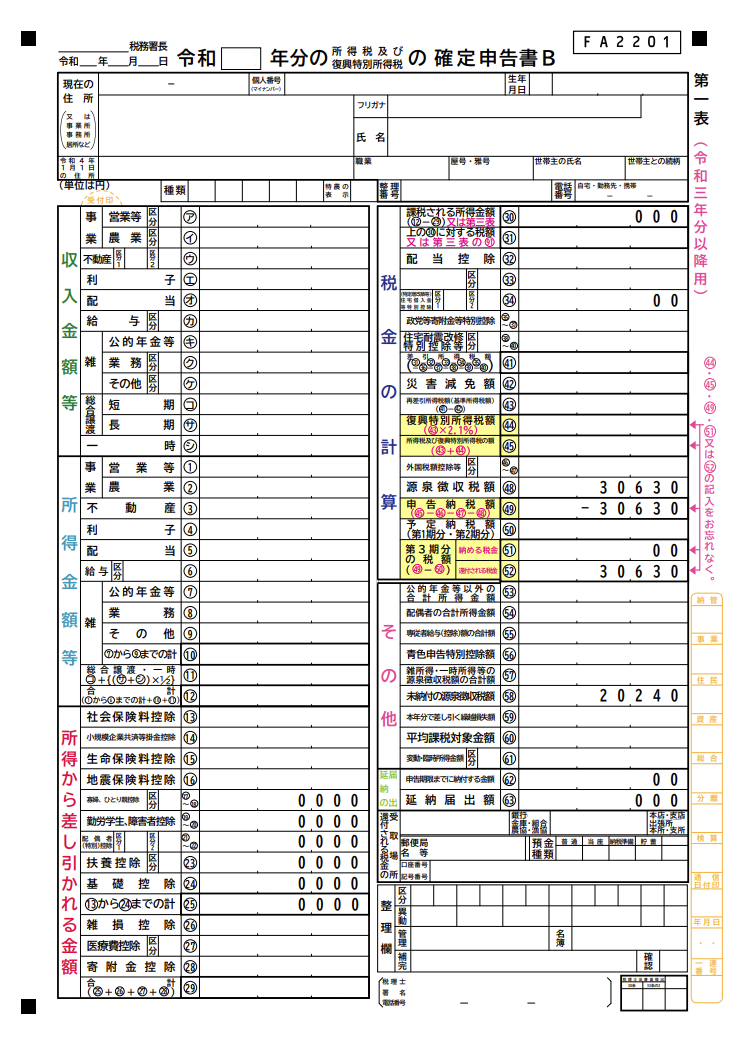

確定申告

確定申告の際は、国税庁の「確定申告書等作成コーナー」の場合、「事業所得(営業・農業)」の入力画面で

下段にある「源泉徴収されている収入の内訳入力」の欄に

と入力すると、確定申告書に

と表示されます。

源泉徴収税額の納付届出手続

確定申告で、未納付の源泉徴収税額と、還付される税金がある場合は、源泉徴収税額の納付届出手続が必要です。

源泉徴収税額の納付届出手続は、未納付の源泉徴収税額が納付された場合に「源泉徴収税額の納付届出書」を提出する手続きです。

この届出書を提出していない場合は、未納付の源泉徴収税額が差し引かれて還付されます。

確定申告書を提出し、還付金が振り込まれ、その金額を確認してから届出書を提出しても構いませんが、確定申告書を提出する時点で、その未納付の源泉徴収税額に対する報酬等の支払いは既に済んでいる場合がほとんどです。

「源泉徴収税額の納付届出書」には、未納付の源泉徴収税額に対する報酬等が支払われた日付を記載しますので、既に支払いが済んでいる場合は、確定申告書と一緒に提出すると良いですね。

「源泉徴収されていなかった所得税(及び復興特別所得税)の額(1番)」には、確定申告書に記載した未納付の源泉徴収税額を記入します。

「源泉徴収された所得税(及び復興特別所得税)の額(2番)」には、実際に報酬が支払われた際の内容を記入します。

「差引額(3番)」と、還付金の受取口座も忘れずに記入して下さい。

おわりに

源泉徴収が必要な報酬・料金等について、その概要と

を紹介しました。

源泉徴収が必要な仕事を主にされている方は、確定申告が還付申告となることがあります。

源泉徴収税額の集計に誤りがあると税額に影響しますので、日々の記帳の中できちんと把握しておきましょう。