法人税法上の交際費とは、会計上の勘定科目に関わらず、下記に該当する費用です。

一方、混乱しやすい隣接費用として

などがあります。

について解説します。

主な隣接費用

寄附金

慈善の意図で行った支出は、交際費には含まれません。

対価性や反対給付といった見返りのない支出は、寄付金に該当します。

また、事業に直接関係のない者に対する金銭の贈与は、原則として寄附金とされます。

たとえば

などは、交際費には含まれません。

なお、寄附金には、相手先の区分に応じた損金算入限度額があります。

限度額を超える金額がある場合は

の税務調整をします。

広告宣伝費

不特定多数の者に、宣伝の目的で行ったものは、交際費には含まれません。

たとえば

などで通常要する費用は、広告宣伝費に該当します。

広告宣伝費は全額損金となります。

福利厚生費

従業員の慰安のために通常要する費用は、交際費には含まれません。

社内行事や、慶弔規定等に基づいて、全員に一律に支給するものは、福利厚生費に該当します。

たとえば

などは、交際費には含まれません。

福利厚生費は全額損金となります。

給与

役員や従業員が個人的に支出すべきものは、交際費には含まれません。

たとえば

などは、給与に該当します。

法人税法において、税額に影響があるのは、役員に対する支出です。

毎月おおむね一定額のものは、定期同額給与に該当しますが、それ以外のものは、事前確定届出給与の届出をしていない場合は、全額が損金不算入の対象となります。

計算手順に従って金額を算出し

の税務調整をします。

なお、従業員に対するものは、全額損金となります。

ただし、役員、従業員を問わず、源泉徴収の対象となりますので、給与計算はもちろん、年末調整を終えている場合は、それも誤りだったことになります。

また、給与と、給与以外の多くの費用は、消費税の取扱いも異なりますので、消費税の計算もやり直しです。

交際費だけでなく、すべての費用において、給与と混同することは

のトリプルパンチとなる可能性が非常に高く、もっとも注意すべき隣接費用です。

会議費

会議のために通常要する費用は、交際費に含まれません。

社内の会議をはじめ、来客との商談や打合せも対象ですが、会計上の交際費および会議費勘定に

が、明確な基準なく混在している例が見受けられます。

いずれも、摘要には相手先と支払先だけが記録されている場合が多いです。

は、通常要するものであれば、交際費には含まれません。

摘要に会議の内容を書いておくか、議事録があると良いですね。

それ以外で、交際費から除かれる可能性があるのは

の費用ですが、交際費から除外するためには、一定の書類の保存が必要です。

飲食費に関する詳細は、下記をご確認ください。

会計上の勘定科目は自由ですし、継続して同じものを使用しなければなりませんので、税務上の科目に合わせて会計処理を変更する必要はありません。

また、中小法人であれば、交際費の損金算入限度額は800万円もありますので、多少の誤りがあっても、税額に影響することはほとんどありません。

については、申告時の税務処理を勘案し、摘要や補助科目等を使用して区分しておくと良いですね。

特に、非中小法人の場合は、接待飲食費が損金算入限度額の計算に直結しますので、厳格な区分が必要です。

大きな企業の中には、社内の経費精算の段階で、領収書とは別に、5,000円基準の必要事項を細かく記載した書類を経理部へ提出するという処理をしているところもあります。

見習えると良いですね。

申告調整(別表15)

交際費勘定に交際費でないものが含まれていた場合

会計上の交際費勘定に、交際費に該当しない費用が含まれていた場合は

の

に記載します。

たとえば

交際費勘定(530,000円)に

・社名入りカレンダーの贈答費用(30,000円)

・会議のための弁当代(20,000円)

が含まれていた。

といった場合は、以下のようになります。

5,000円基準の飲食費について、一定の書類を保存している場合も、同じ欄に記載します。

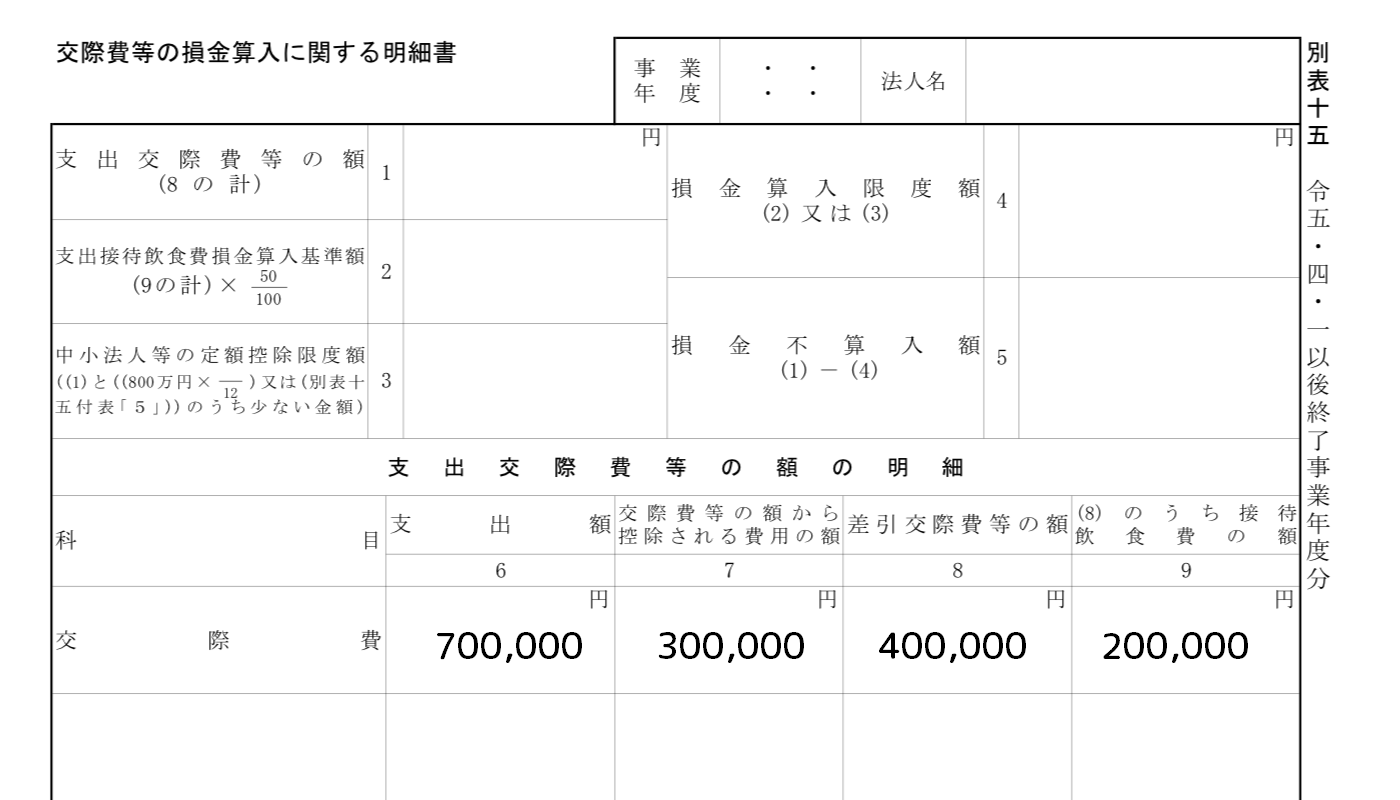

たとえば

交際費勘定(700,000円)には、社外飲食費(500,000円)が含まれている。

社外飲食費(500,000円)のうち、1人あたり5,000円以下のもの(300,000円)について、交際費から除外するための要件を満たす書類を保存している。

といった場合は、以下のようになります。

なお、上述のように、寄付金や給与等に該当すると、さらに別途申告調整や別税目の修正が必要となる場合があります。

交際費勘定以外に交際費が含まれていた場合

会計上の交際費勘定以外の勘定科目に、交際費が含まれていた場合も

を使用します。

印刷済の「交際費」の行ではなく、2行目以降に、各科目とその内訳を追記します。

たとえば

会議費勘定(280,000円)に

・得意先を料亭で接待した飲食費(30,000円:得意先2名、当社1名)

・当社の従業員が役員を喫茶店で接待した飲食費(10,000円)

が含まれていた。

といった場合は、以下のようになります。

おわりに

交際費の

について解説しました。

隣接費用の種類と性質を知り、自信を持って分類できるようになるといいですね。