法人の経理は円単位を前提としているため

について、円表示をする必要があります。

外貨建資産等の換算と為替差損益の税務調整について解説します。

外貨建資産等

外貨建資産等とは、期末に有する資産および負債のうち

のことをいいます。

勘定科目でいうと

が該当します。

前払金や前受金は違うのですか?

はい。前払金(前渡金)や前受金は該当しません。

外貨建取引の前払金(前渡金)や前受金で、資産の売買代金に充てられるものは、外貨建債権債務に含まれませんので、期末換算の対象にはなりません。

ただし、外貨建取引に係る未収収益や未払費用は、外貨建債権債務に該当します。

換算方法と外国為替相場

換算方法

外貨建資産等の換算方法は、以下の2種類です。

発生時換算法

発生時換算法は、取得日または発生時の外国為替相場により換算する方法をいいます。

外貨建取引を行った

で換算することになります。

期末時換算法

期末時の外国為替相場により換算する方法をいいます。

で換算することになります。

外国為替相場

外貨建資産等の換算には、原則としてTTM(仲値)を使用します。

ただし特例により、TTB(買相場)またはTTS(売相場)を使用することもできます。

換算方法の選定

選択可能な換算方法

外貨建資産等ごとに、選択可能な換算方法が定められています。

| 発生時換算法 | 期末時換算法 | |

|---|---|---|

| 外国通貨 | ○ | |

| 外貨預金 | ○ | ○ |

| 外貨建債権債務 | ○ | ○ |

| 外貨建有価証券 (売買目的有価証券) | ○ | |

| 外貨建有価証券 (償還有価証券) | ○ | ○ |

| 外貨建有価証券 (上記以外) | ○ |

どちらでもよいものもありますね。

はい。選択可能な換算方法が複数ある場合は、選定して届け出た方法で換算します。

法定換算方法

どちらでもよいもので、選定しなかった場合はどうなりますか?

はい。法定換算方法で換算します。

選択可能な換算方法が複数ある場合で、その選定をしなかったときは、以下の方法で換算します。

| 発生時換算法 | 期末時換算法 | |

|---|---|---|

| 短期外貨預金 短期外貨建債権債務 | ○ | |

| 長期外貨預金 長期外貨建債権債務 | ○ | |

| 外貨建有価証券 (償還有価証券) | ○ |

短期というのはどれくらいですか?

1年以内に満期日や決済日が到来するもののことです。

期末において判定しますので、翌期末までに満期日や決済日が到来するものが、短期外貨預金や短期外貨建債権債務に分類されます。

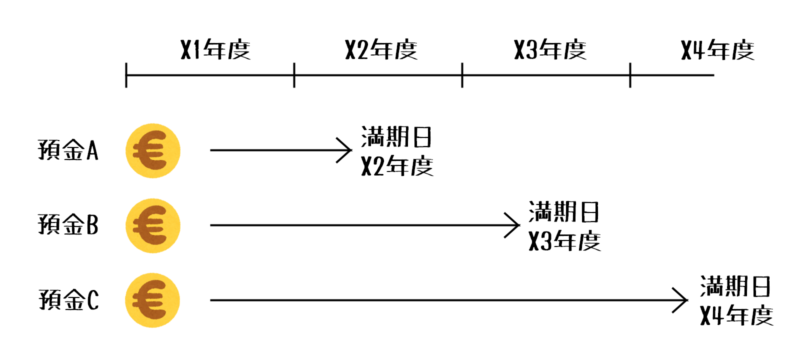

例えば、X1年度に

の定期預金を預け入れたとします。

この場合、X1年度の期末においては

です。

翌年度のX2年度末には

になります。

なお、外貨預金(または外貨建債権債務)について、発生時換算法を選定して届け出ている場合は、短期外貨預金(または短期外貨建債権債務)も、発生時換算法を採用することになりますので、注意が必要です。

換算方法の選定単位

選択可能な換算方法が複数ある外貨建資産等については

に選定します。

2以上の事業所がある法人は

に選定することもできます。

外貨建資産等の区分は、法定換算方法の分け方でいいのですか?

概ねそうですが、有価証券がもう少し細かく分かれます。

選定単位となる外貨建資産等の区分は、以下です。

届出と変更

換算方法を選定して届出をする場合は

に提出します。

また、換算方法を変更したい場合は

に提出し、承認を受ける必要があります。

為替差損益の税務調整

期末時換算法により換算することとしている資産および負債について、期末換算を行っていない場合は、帳簿価額との差額(為替差損益)について税務調整が必要です。

為替差益の場合

益金の額に算入しますので、加算調整になります。

為替差益となるのは

の場合ですので、調整名は

などでも構いません。

為替差損の場合

損金の額に算入しますので、減算調整になります。

為替差損となるのは

の場合ですので、調整名は

などでも構いません。

おわりに

外貨建資産等の換算と為替差損益の税務調整について解説しました。

換算方法をまとめると、以下のようになります。

| 発生時換算法 | 期末時換算法 | |

|---|---|---|

| 外国通貨 | ○ | |

| 短期外貨預金 | ○ | ○(法定) |

| 長期外貨預金 | ○(法定) | ○ |

| 短期外貨建債権債務 | ○ | ○(法定) |

| 長期外貨建債権債務 | ○(法定) | ○ |

| 外貨建有価証券 (売買目的有価証券) | ○ | |

| 外貨建有価証券 (償還有価証券) | ○(法定) | ○ |

| 外貨建有価証券 (上記以外) | ○ |

外貨建資産等は為替相場の影響を受けますので、事前に処理方法を確認し、なるべく有利な方法を選択できるようにしたいですね。