役員報酬について

役員報酬って変更したらダメなんですよね?

いいえ、変更してもいいですよ。

あれ?あっ!1年に1回だけなら変更してもいいんでしたっけ?

なんていう会話をしていませんか?

法人税法には「役員報酬を変更してはいけない」というきまりはありません。

変更してはいけないのではなく、役員報酬を変更すると

というきまりがあります。

つまり、役員報酬を変更すると

ということですね。

詳しくみていきましょう。

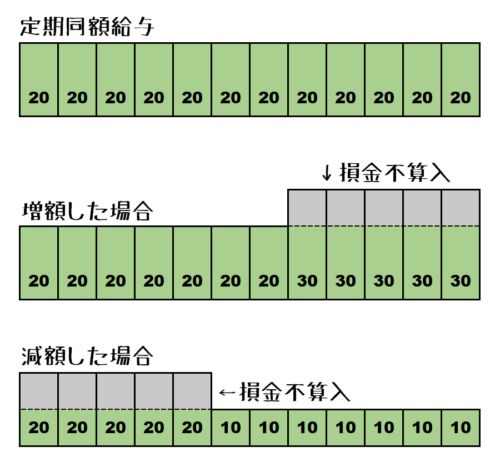

定期同額給与

役員報酬が毎月同じ金額であればその全額が損金となりますが、途中で変更した場合は一部が損金に算入できません。

増額した場合はその増えた分が、減額した場合は減額前の多かった分が、それぞれ損金不算入となります。

この、毎月同じ金額の部分を「定期同額給与」といいます。

法人税法では、役員に対する給与は原則損金不算入です。

通常、給与の金額は役員が決めるので、それがすべて損金にできるとなると利益操作や租税回避に繋がる可能性があるからですね。

ただし、要件を満たすいくつかの給与は、損金とすることができます。

そのうちのひとつが定期同額給与です。

そして、毎月同じ金額ではないのに定期同額給与と認められる場合がいくつかあります。

定期同額給与と認められる場合

3月経過日までの改定

会計期間の開始の日から3か月以内に改定した場合は、改定前後の金額がそれぞれ同額であれば、定期同額給与と認められます。

3月決算の会社ですと、5月の株主総会で役員報酬を決めて、6月支給分から変更という場合が多いかと思います。

この株主総会への対応と、始まってまだ3か月ですので利益操作の可能性も低いからですね。

改定が3か月以内であればよいので

という場合もOKです。

ただし

というのは合理的な理由がありませんので、認められない可能性が高いです。

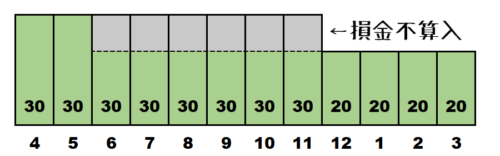

また、一般的に

といった具合に、事業年度と役員の職務執行期間は違いますよね。

ですので、例えば、12月から減額し損金にならない部分がある場合

上図のように、4月分と5月分は改定前のものですので、損金不算入の対象にはなりません。

臨時改定事由

臨時改定事由は、分掌変更や組織再編などの際に認められる事由です。

役員の地位や職務内容が大きく変わった場合などは、役員報酬の金額も考え直しますよね。

例えば

といった場合は、定期同額給与と認められます。

業績悪化改定事由

経営状況が著しく悪化した場合にも、定期同額給与と認められる改定があります。

ただしこちらは、倒産の危機や利害関係者との関係上、やむを得ず報酬を減額した場合のみの取扱いです。

具体的には

といった場合が該当し、単に

という場合は該当しません。

財政状態が相当悪化し、外部に影響を及ぼす可能性があるため、やむを得ず減額することとなった場合に認められるものですので、オーナー企業などで「株主(自分や家族)に対して責任をとるため」というのはなかなか認められるものではありません。

もちろん

というのも対象にはなりません。

経済的利益

役員給与には金銭以外のものもあります。

例えば

など、役員にとって利益となるものも役員給与に含まれます。

これらは、毎月おおむね一定であれば定期同額給与と認められます。

事業年度等の途中からでもOKです。

おわりに

役員給与には厳しいルールがありますので、税額に多大な影響が出るという前提で「役員報酬は変えてはいけない」という言い方をすることがあります。

だからといって、大赤字が続いているのに役員報酬がずっと多額のままだったりしたら変ですよね。

現状に見合った報酬額を設定するようにしましょう。