前回記事の

通称

の対象となる

について解説します。

国外支配株主等

形式基準

形式基準として、株式や出資の保有割合による判定があります。

外国法人や非居住者に、発行済株式等の

されている場合、その外国法人や非居住者は、国外支配株主等に該当します。

この関係には

の2種類があります。

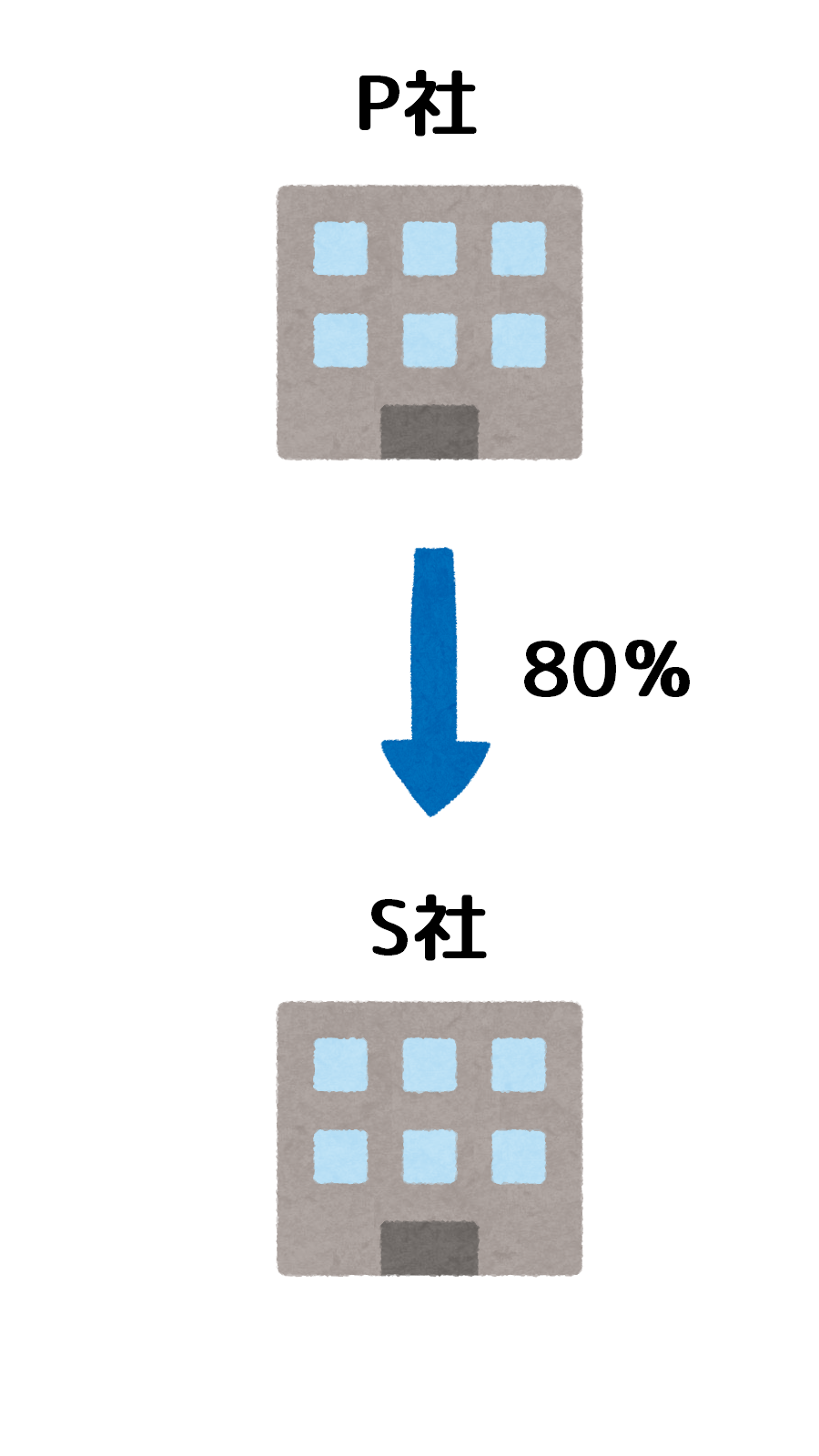

例えば、以下のような親子関係の場合、P社はS社の国外支配株主等です。

上記は、P社がS社の株式等の50%以上(80%)を直接に保有している関係です。

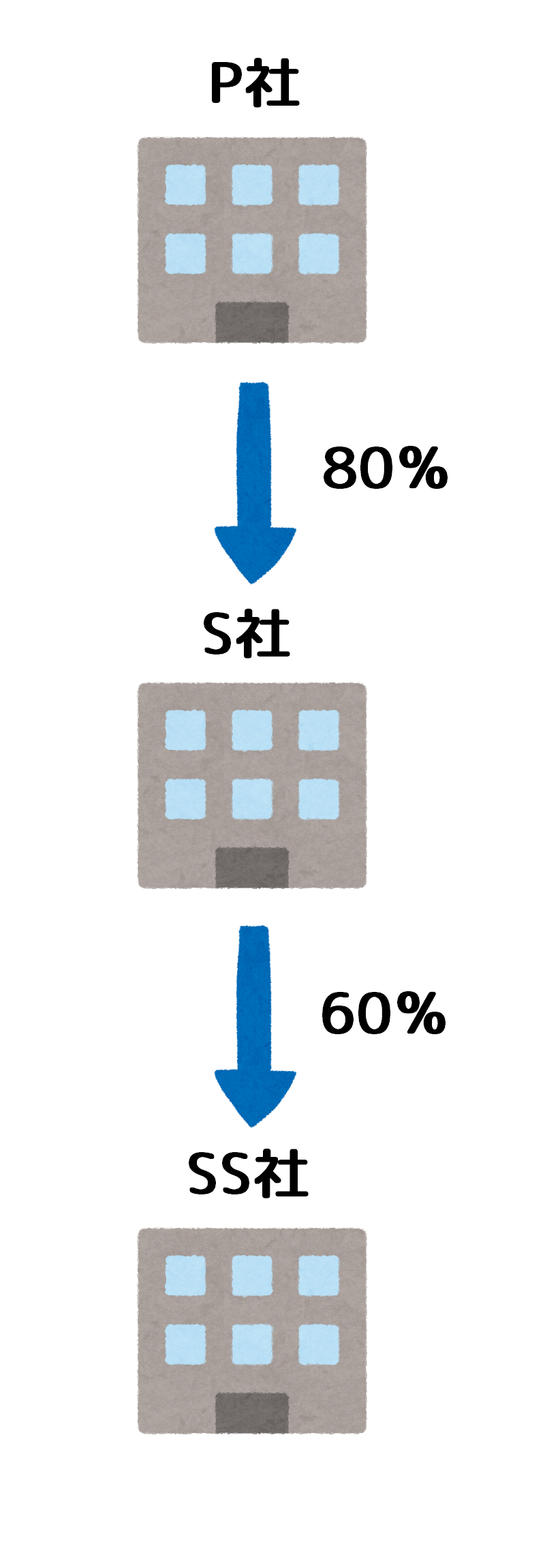

また、親子関係には孫会社等も含まれます。

以下のような場合、P社はSS社の国外支配株主等です。

上記は、P社が、株式等の50%以上(80%)を保有しているS社を通じて、SS社の株式等の50%以上(60%)を間接に保有している関係です。

なお、直接保有と間接保有の両方がある場合は、合計した割合で判定します。

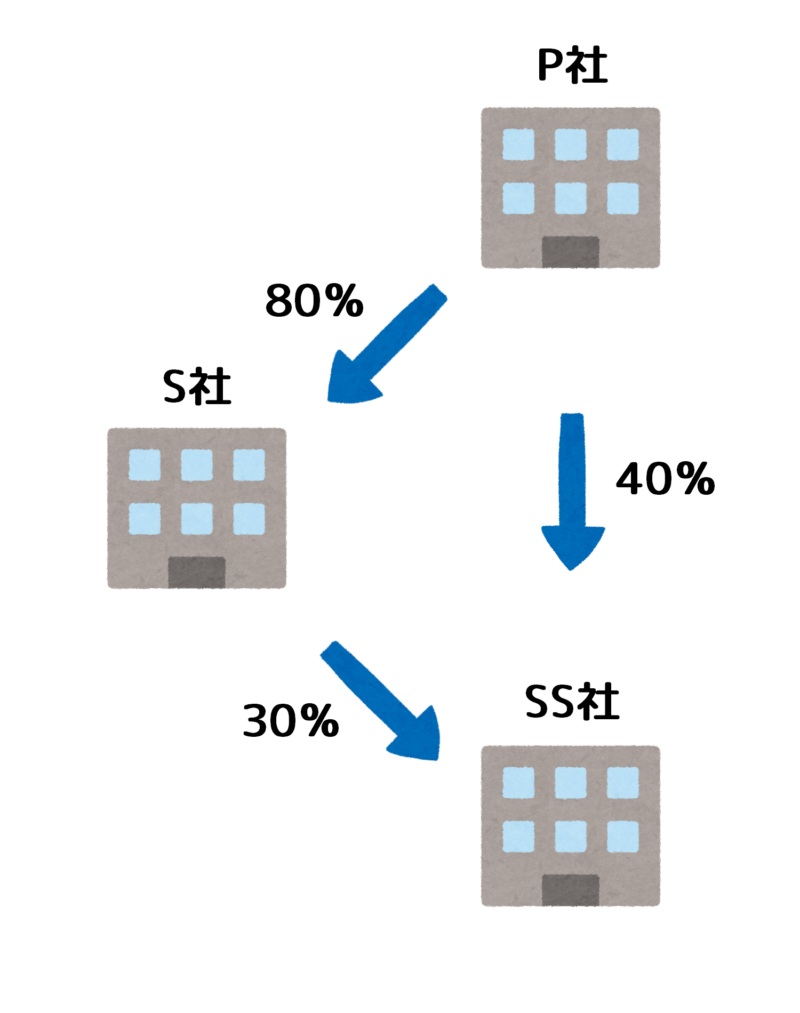

例えば

上記の場合、P社はSS社の株式等の

しています。

これらを合計して、P社はSS社の株式等の50%以上(40%+30%=70%)を直接または間接に保有していますので、P社はSS社の国外支配株主等に該当します。

兄弟関係については、例えば、以下のような場合は、S2社はS1社の国外支配株主等です。

上記は、S1社とS2社が、P社によって、株式等の50%以上(S1社80%、S2社60%)を直接に保有されている関係です。

兄弟関係についても、間接保有分があれば、親子関係の場合と同様に、直接保有分と合計して判定します。

実質基準

株式等の保有割合が50%未満であっても

にある外国法人や非居住者は、国外支配株主等に含まれます。

具体的には、その外国法人や非居住者との

に、事業活動の相当部分を依存している場合や、その外国法人や非居住者からの

の割合が相当高い場合、また

を、その外国法人の役員や使用人が兼務している場合などです。

これら

の関係を通じて

場合には、その外国法人や非居住者も、国外支配株主等に該当します。

資金供与者等

利子の支払先が第三者であっても、その資金提供に国外支配株主等が介在している場合、過小資本税制の対象となります。

このときの第三者が、資金供与者等です。

第三者を通じて、国外支配株主等自身が資金を供与した場合はもちろん、実際に資金供与をしたのは第三者だったとしても、国外支配株主等が債務の保証をしている場合は、その第三者に支払った利子についても、過小資本税制の適用対象となります。

おわりに

過小資本税制の対象となる

について解説しました。

形式基準だけでなく、実質基準についてもきちんと確認したいですね。