相続税の計算をする際には

として

を遺産総額から差し引くことができます。

具体例を挙げて解説します。

債務

債務控除の対象となるのは

です。

契約書などが無いとダメですか?

絶対に必要というわけではありません。

また、金額が確定していない場合も、確実だと認められる金額だけを控除することができます。

債務の代表例は

などです。

ただし

は差し引くことができません。

墓地や仏壇などの

は、元々相続税を計算するための財産に含まれていないため、債務控除の対象にもなりません。

固定資産税の納税通知書が届いたのですが、税金関係はどうなりますか?

固定資産税や所得税などは対象になります。

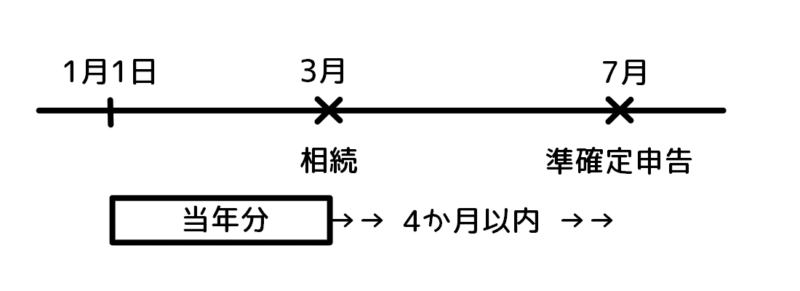

固定資産税は、1月1日の所有者に課される税金です。

例えば、3月に亡くなった場合、納税通知書が届くのは、原則として死亡後である4月ですが、その年の1月1日には納税義務が確定していますので、債務として差し引くことができます。

また、所得税の場合は以下のようになります。

1月1日から死亡日までに申告すべき収入等があれば、4か月以内に準確定申告を行います。

死亡時には確定していませんが、死亡後に納付することになる被相続人の税金は、債務として差し引くことができます。

その他

など、本来被相続人が支払うはずだったもので、死亡後に支払ったものも対象になります。

葬式費用

葬式費用は債務ではありませんが、相続に伴って必ず発生するものであるため、債務控除が認められています。

対象となるのは

などです。

葬式の際の

に加えて

も、特別高額ではなく常識の範囲内であれば認められます。

また、葬式前後の出費で葬式に伴うものも対象になります。

一方、葬式費用に該当しないものとして

があります。

香典は贈与税の非課税財産、墓碑や墓地は相続税の非課税財産であるため、債務控除の対象にはなりません。

また、初七日等の法要や遺体の解剖は、葬式に伴うものではないため、原則として葬式費用には該当しません。

おわりに

相続税の計算をする際に、遺産総額から差し引くことができる

を紹介しました。

対象になりそうなものは、メモ書きでも構いませんので漏れなく記録しておきましょう。