消費税の申告をしたのですが、結構たくさん納めました。

それなら中間申告が必要になるかもしれませんね。

インボイス制度の開始に伴って、初めて消費税の申告をする方も多いと思います。

その納付額によっては、数か月後、次の確定申告より前に、また申告と納付が必要になることがあります。

消費税の中間申告について解説します。

中間申告の納付期限と税額

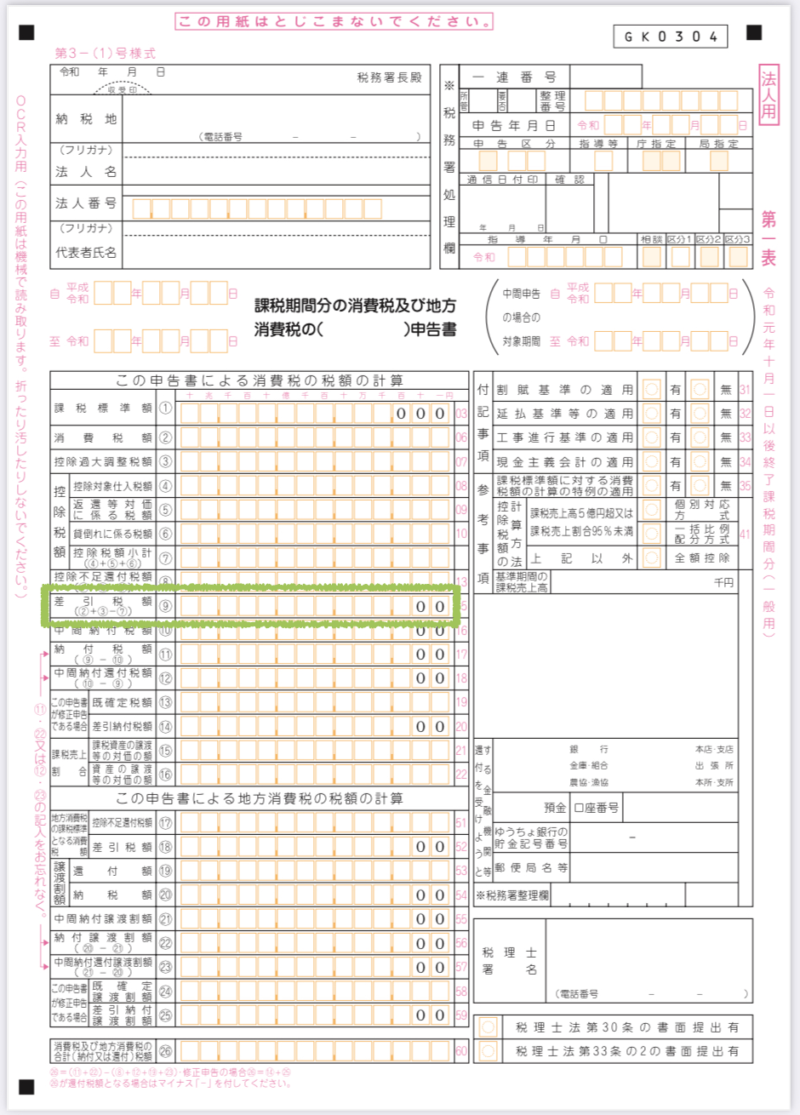

消費税の中間申告をしなければならないのは、直前の確定申告で消費税の年税額(国税分)が48万円を超えていた事業者です。

地方消費税額は含みませんので、実際に納めた金額ではなく

申告書の9欄の差引税額の金額です。

そして、この年税額によって、中間申告の

が異なります。

回数は

です。

年1回の場合は、6か月で区分して、期限はそこから2か月以内です。

12月決算の法人や個人事業者であれば、期限は8月31日です。

直前の年税額の6か月分(国税分)と地方消費税を合わせて納付します。

例えば、直前の確定申告の納付額が

だった場合は

を、年1回納付します。

年3回の場合は、3か月ごとに区分して、期限はそれぞれ2か月以内です。

12月決算の法人や個人事業者であれば、5月31日、8月31日、11月30日が各期限です。

直前の年税額の3か月分(国税分)と地方消費税を合わせて納付します。

例えば、直前の確定申告の納付額が

だった場合は

を、年3回納付します。

じゃあ年11回の場合は、3月末から毎月ということですか?

確定申告と同時になりませんか?

おっしゃる通りです。

1~2回目は、直前の年税額の確定と前後して慌ただしいですね。

ということで、年11回の場合も、期限の原則は2か月以内ですが、以下のような特例があります。

従って、12月決算の法人の場合、各期限は

個人事業者の場合は

となります。

なお、年11回の場合の各期間の納付額は、直前の年税額の1か月分(国税分)と地方消費税を合わせた金額です。

仮決算による中間申告

昨年は儲かってたくさん納付したけど、今年はもっと少ない予定です。

仮決算による中間申告を検討するとよいですね。

中間申告の方法は、上記の、直前の確定申告の年税額から算出する方法のほかに

による方法があります。

仮決算とは、中間申告の対象期間を、通常は1年間である確定申告の期間とみなして計算することです。

年1回の個人事業者の場合なら

の期間で、確定申告書を作成して消費税額を計算し、その金額を中間納付額として納めるということです。

年3回の12月決算法人の3回目なら

の期間で確定申告書を作成します。

これにより、その時の業績に合わせた中間納付額を算出することができます。

年の途中で確定申告をするのは大変ですね…。

そうですね。

直前の年税額から計算する方法よりも時間と手間がかかりますね。

直前の確定申告の年税額から算出する方法の場合、あらかじめ納付額が記載された申告書と納付書が税務署から届きますので、申告納付の手続きは容易です。

また、中間納付額がある場合は、その後の確定申告の際に差引し、納めすぎていた場合は還付されます。

ですので、資金繰りが苦しく納税資金が不足しているなど、特別な事情がある場合には、仮決算による中間申告を検討するとよいですね。

おわりに

消費税の中間申告について解説しました。

申告書と納付書が届いてから慌てるのではなく、あらかじめ納税資金を確保しておきたいですね。