2022年7月1日に

通称

が施行されました。

同法を前提とした支援措置のひとつである

をご紹介します。

概要

みどり投資促進税制は、みどりの食料システム法の

による認定を受けた

の設備投資を支援する制度です。

農林漁業者については

事業者については

に基づいて、対象となる設備等を新たに取得した場合に

の特別償却をすることができます。

個人、法人ともに、青色申告をしていることが条件です。

特別償却とは

特別償却ってなんですか?

はい。減価償却資産の早期償却ができる制度です。

特別償却は、課税の繰延制度です。

減価償却資産を取得した場合、その資産は、減価償却によって複数年度にわたって徐々に費用化されますが、特別償却を行った事業年度については、特別償却の分だけ余分に償却することができます。

普通償却のみの場合よりも早期に償却することができ、投下資本の回収を早める効果があります。

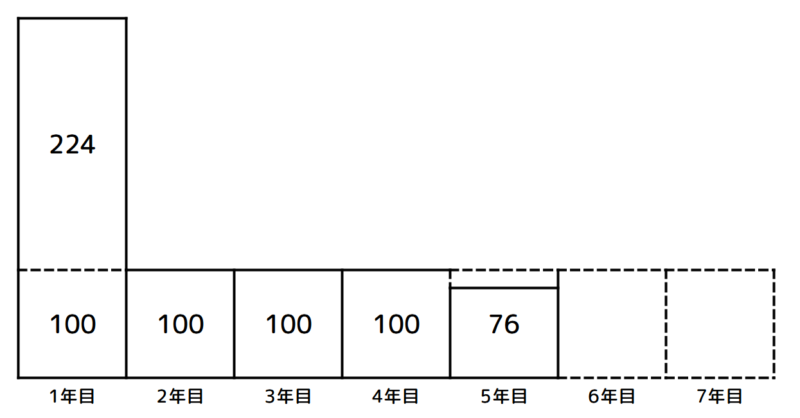

例えば、700万円の機械(耐用年数7年)を定額法で償却する場合、普通償却のみの場合は、100万円ずつ7年間で費用化されます。

一方、特別償却をすると、1年目に

余分に償却することができ、5年目で費用化を終えることになります。

ただし、5年目以降の減価償却費は少なく(またはゼロに)なり、最終的に減価償却費の合計額は一致します。

つまり特別償却は、税の軽減や免除が受けられる減免制度ではなく、減価償却資産の早期償却を認めることで課税の時期を後ろにずらすことができる、課税の繰延制度です。

対象設備

生産者の場合

生産者(農林漁業者)については

で

といった要件を満たすものが、みどり投資促進税制の適用対象となる予定です。

これらの施設や設備を導入する際に、その導入した自社の減価償却資産について特別償却を行うことができます。

例えば

などが想定されています。

なお、国の確認を受けた対象設備については、農林水産省のホームページで、名称や型式・型番等が公表されることになっています。

事業者の場合

資材メーカー

資材メーカーについては

に、みどり投資促進税制の適用対象となる予定です。

これらの資材を専門に製造する施設や設備を導入する際に、その導入した自社の減価償却資産について特別償却を行うことができます。

例えば

などが想定されています。

食品事業者

食品事業者については

に、みどり投資促進税制の適用対象となる予定です。

これらの資材を専門に製造する施設や設備を導入する際に、その導入した自社の減価償却資産について特別償却を行うことができます。

例えば

などが想定されています。

機械メーカー

機械メーカーについては

に、みどり投資促進税制の適用対象となる予定です。

メーカーが国による確認を受けた機械を、生産者が導入する際に、その導入した生産者が、導入した減価償却資産について特別償却を行うことができます。

生産者向けの対象機械としての確認を受けるためには

であることが必要です。

例えば

などが想定されています。

なお、機械メーカーは、基盤確立事業実施計画の申請をする際に、製造する機械がみどり投資促進税制の対象に該当するかについての確認申請を、併せて行うことができます。

今後のスケジュール

今後は、国の基本方針が、説明会での意見やパブリックコメント等を踏まえて策定され、9月に公表される予定です。

生産者の場合

生産者の「環境負荷低減事業活動実施計画等」は、地方自治体へ申請します。

- 9月国の基本方針公表

告示・事務処理要領・申請書様式、税制ガイドライン等も併せて公表されます。

- 10月以降地方自治体の基本計画作成開始

地方自治体の基本計画の作成は、国の基本方針等を定めてからになります。

- 生産者の認定(環境負荷低減事業活動実施計画等)受付開始

有機農業栽培管理協定の認可 受付開始

事業者の場合

事業者の「基盤確立事業実施計画」は、国へ申請します。

- 9月国の基本方針公表

告示・事務処理要領・申請書様式、税制ガイドライン等も併せて公表されます。

- 10月以降事業者の認定(基盤確立事業実施計画)受付開始

事業者の計画認定等の手続は、国の基本方針等を定めてからになります。

おわりに

みどりの食料システム法の、認定計画制度による支援措置のひとつである

をご紹介しました。

同制度では、税制以外にも、資金繰りや行政手続等について様々な支援を受けることができます。

食を通じて、環境に配慮した取り組みをすることで、社会貢献ができるといいですね。