適格請求書等保存方式(インボイス制度)が始まると、適格請求書発行事業者は適格請求書(インボイス)を発行する義務がありますが、特例がいくつかあります。

そのうち、農産物に関するものとして

があります。

農産物を

いずれにも関係する特例です。

農水産物の適格請求書

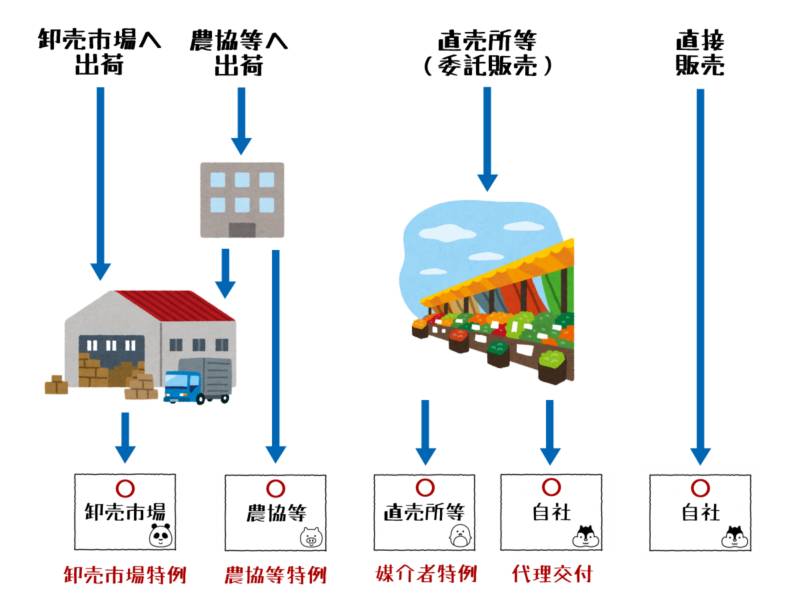

農水産物の主な販売方法として

があります。

各取引について、適格請求書(またはそれに代わる書類)の発行事業者をまとめると、以下のようになります。

生産者が適格請求書発行事業者である場合

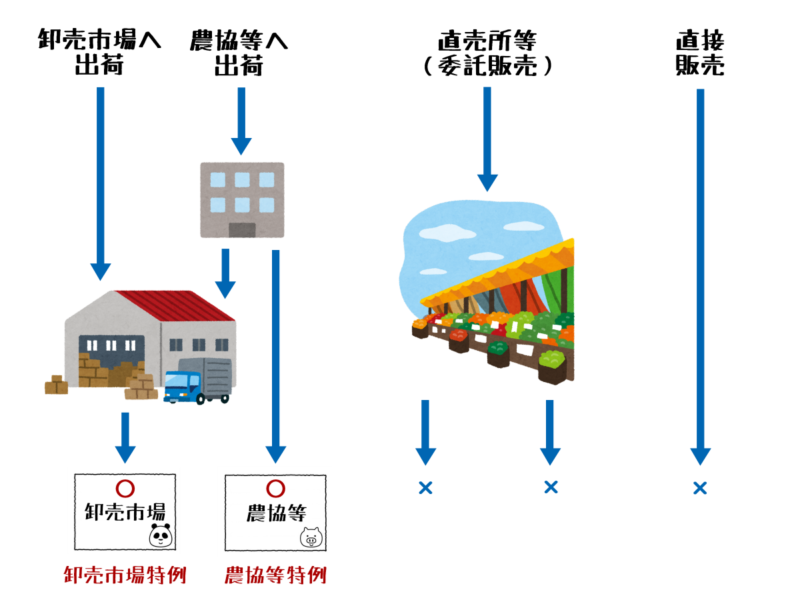

生産者が適格請求書発行事業者でない場合

適格請求書発行事業者でなくても、卸売市場や農協に出荷した場合は、適格請求書が発行されるのですね。

はい。正確には、適格請求書ではなく、卸売市場や農協等が作成する特別な書類です。

購入者は、この書類で仕入税額控除ができます。

それでは各特例について詳しく見ていきましょう。

交付義務が免除される特例

卸売市場を通じた委託販売(卸売市場特例)

卸売市場で、卸売業者が卸売の業務として出荷者から委託を受けて行う生鮮食料品等の販売は、適格請求書の交付が困難な取引として、交付義務が免除されます。

このとき、購入者が仕入税額控除のために保存する書類は、卸売市場が作成する一定の書類になります。

対象となるのは

で、上記に準ずる卸売市場として、農林水産大臣が財務大臣と協議して定める基準を満たす卸売市場のうち、農林水産大臣の確認を受けた卸売市場も含まれます。

なお、2020年の卸売市場法の改正において規制緩和が行われ

の範囲について、見直しが行われています。

農協等を通じた委託販売(農協特例)

生産者が

等に委託して行う農林水産物の販売は、適格請求書の交付が困難な取引として、交付義務が免除されます。

によって、生産者を特定しないものに限ります。

無条件委託方式とは、売値、出荷時期、出荷先等の条件を付けずに委託することをいいます。

共同計算方式とは、種類、品質、等級その他の区分ごとに平均した価格をもって算出した金額を基礎として精算することをいいます。

このような販売方法の場合、出荷者が特定できず、出荷者の適格請求書を交付することは困難となるため、交付が免除されます。

このとき、購入者が仕入税額控除のために保存する書類は、農協等が作成する一定の書類になります。

交付方法の特例

媒介者交付特例

委託販売の場合に、受託者が、受託者の登録番号を記載した適格請求書を、委託者に代わって交付することができます。

ただし

が要件です。

受託者が適格請求書発行事業者であっても、委託者が適格請求書発行事業者でない場合には、適格請求書を発行することはできません。

代理交付

委託販売の場合、受託者が、委託者の登録番号を記載した適格請求書を、代理で交付することも認められます。

単なる代理ですので、委託者が適格請求書発行事業者でなければ、適格請求書を発行することはできません。

委託販売の留意点

卸売市場特例や農協等特例といった、交付義務が免除される場合を除き、通常の委託販売では、委託者が適格請求書発行事業者でない限り、適格請求書は交付されません。

したがって、委託者の中に、適格請求書発行事業者とそうでない事業者が混在している場合は、注意が必要です。

直売所などでは、適格請求書の有無について、表示ラベルに印などを付けて対応することになると考えられます。

スーパーマーケットの野菜コーナーでも「〇〇さんの△△」と売っているときがありますね。

そうですね。

契約によりますが、委託販売の場合は、その〇〇さんが適格請求書発行事業者でなければ適格請求書は発行されません。

一方、スーパーマーケットが買い取って販売している場合は、スーパーマーケットが適格請求書発行事業者であれば、購入者に対しては、スーパーマーケットの適格請求書が発行されます。

ただし、適格請求書発行事業者でない生産者の農産物を買い取ったスーパーマーケットには、適格請求書は発行されず、仕入税額控除はできません。

簡易課税制度と経過措置

免税事業者との取引に悩むAさん

うちは小さな洋菓子店ですが、課税事業者です。

人気商品の黒豆パウンドケーキを作るパティシエが…

Kさんの黒豆じゃなきゃダメ!

と言い張るんです…。

Kさんは免税事業者で、適格請求書発行事業者の登録はしないそうなのですが…。

Aさんの会社は、簡易課税制度を選択していましたよね?

はい、そうです。

簡易課税制度を選択している場合は、仕入税額控除のための適格請求書は必要ありません。

なんだー。安心しました。

Kさんとの取引を今まで通り続けようと思います。

仕入税額控除のために適格請求書が必要となるのは、原則である本則課税によって消費税額を計算する事業者です。

免税事業者はもちろん、課税事業者であっても、簡易課税制度を選択している場合は、仕入税額控除はみなし仕入率で計算しますので、適格請求書は必要ありません。

免税事業者との取引に悩むBさん

うちは超大手洋菓子メーカーで、課税事業者(本則課税)です。

人気商品の黒豆パウンドケーキを作るパティシエが…

Kさんの黒豆じゃなきゃダメ!

と言い張るんです…。

Kさんは免税事業者で、適格請求書発行事業者の登録はしないそうなのですが…。

そうですか…。困りましたね。

消費税の計算を、原則である本則課税で計算する場合は、仕入税額控除のために適格請求書が必要です。

適格請求書発行事業者の登録をしていない事業者から購入した場合は、適格請求書を受け取ることができず、仕入税額控除ができません。

ただし、適格請求書等保存方式(インボイス制度)の開始と同時に全額が控除できなくなるわけではありません。

経過措置が設けられていて、仕入税額のうち

が控除できることになっています。

季節限定で農産物を生産してる方や、兼業農家の方などは、適格請求書発行事業者の登録をしない方が多いかもしれません。

年間を通じて大量に購入する主要材料等の仕入先が免税事業者である場合は、適格請求書発行事業者の登録をお願いしたり、厳しい価格交渉が必要になったりするかもしれませんが、長年懇意にしている取引先とは、これからも良い関係を続けていきたいですよね。

経過措置の処理は事務負担になりますし、できることなら、インボイス制度開始と同時に、取引先はすべて適格請求書発行事業者で、全額仕入税額控除としたいところかもしれません。

けれど、お金や事務処理の面以外で、譲れないこともあります。

事業に関わるすべての人が、よく話し合い、譲り合って納得して、最良の選択ができるといいですね。

おわりに

農産物の適格請求書に関する

について解説しました。

交付が免除される特例と交付方法の特例では取り扱いが異なりますので、違いを確認しておきましょう。