製造業を営む場合の

について解説します。

製造業の決算書

売上原価と製造原価

卸売業や小売業では、商品を仕入れて、それをそのまま販売します。

一方、製造業では、原材料を仕入れて、それを加工し、製品を製造して販売します。

販売するものの呼び方が違うのですね。

そうですね。

卸売業や小売業では「商品」、製造業では「製品」と言います。

そして、商品や製品を販売して利益を計算する際に必要な情報が

です。

商品の原価は、仕入れたときの金額で把握できますが、製品の原価は、製造するためにかかった金額を計算して算出しなければなりません。

この計算を

といいます。

そして

と呼びます。

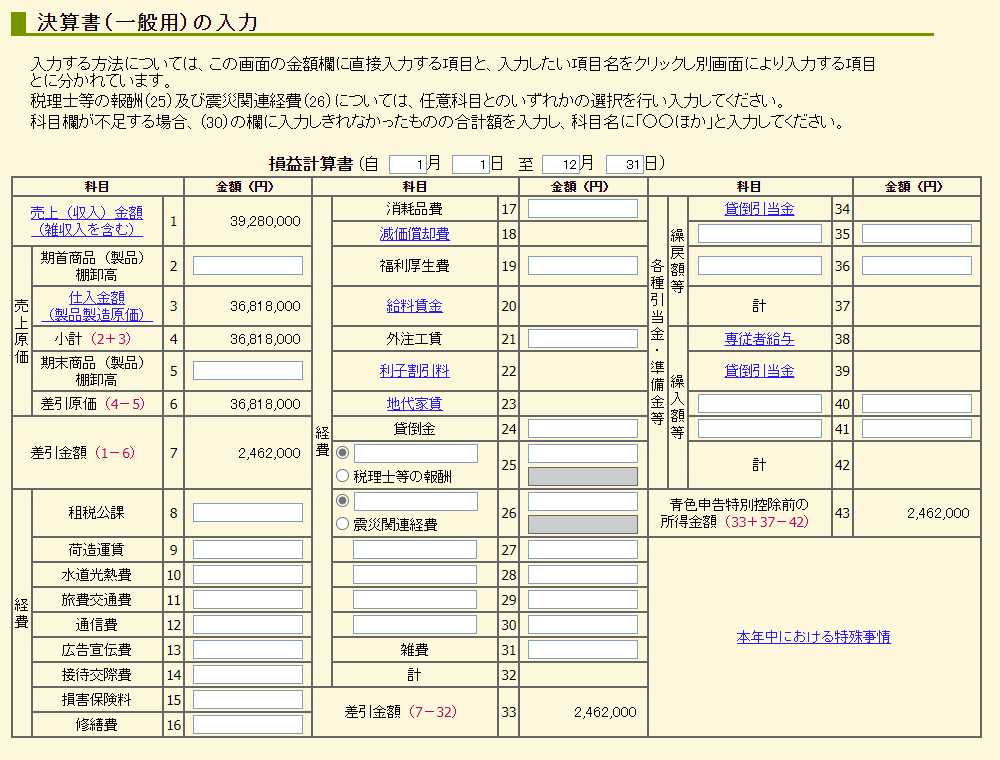

損益計算書と製造原価報告書

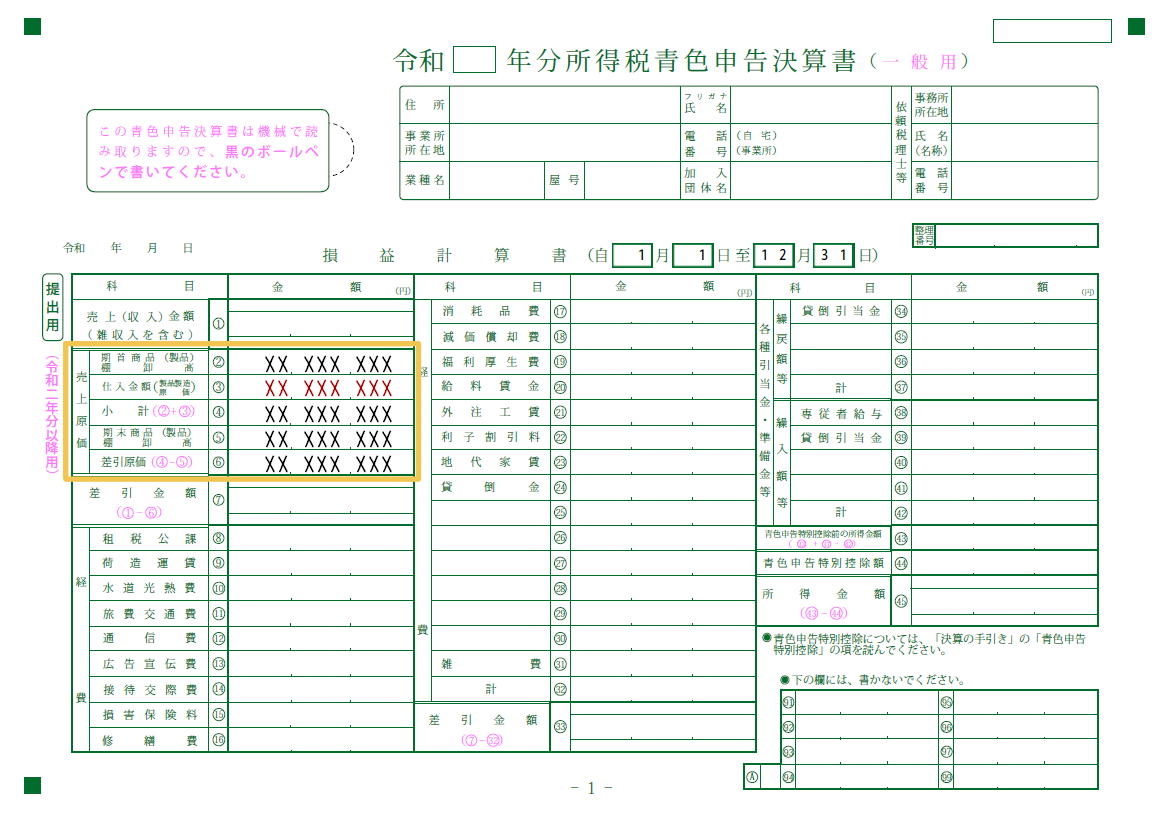

確定申告に必要な決算書には

がありますが、原価計算を行っている場合には

も作成する必要があります。

製造原価報告書は製品の製造原価を計算する書類ですが、損益計算書の売上原価の内訳として表示される製品製造原価の、明細書として作成されるものです。

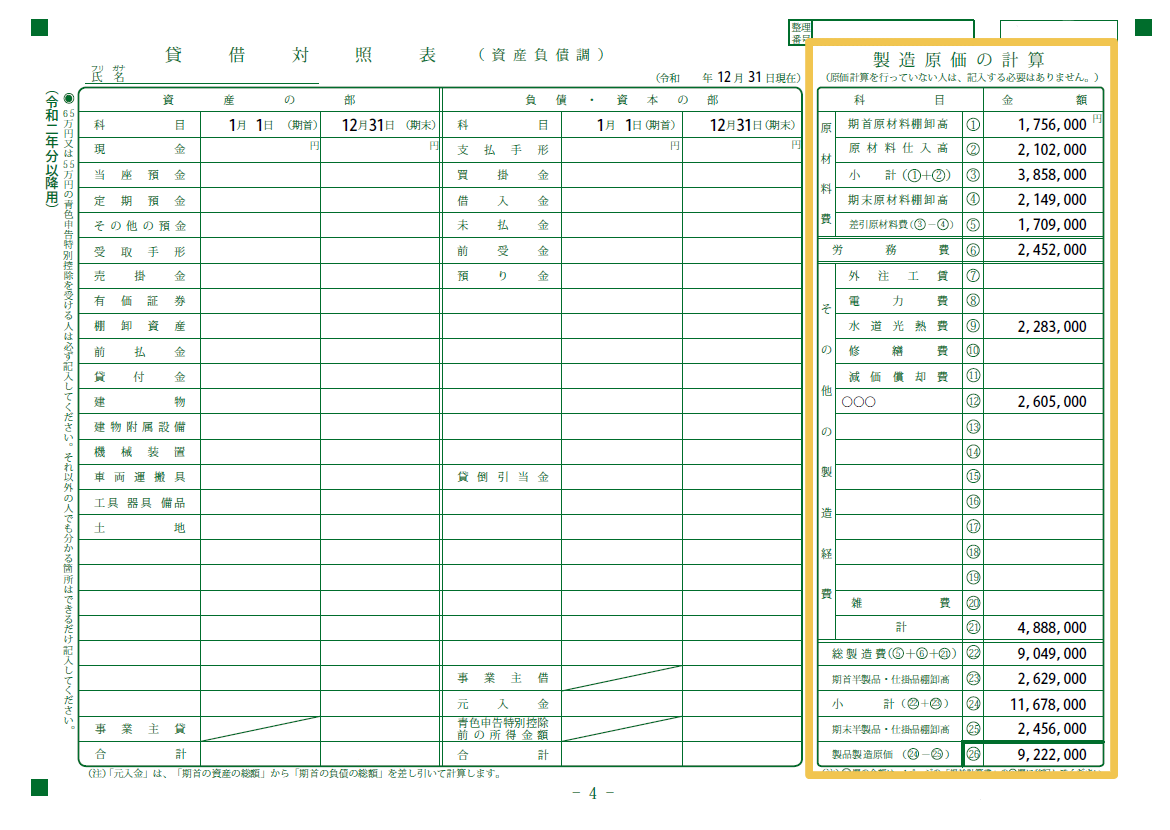

青色申告決算書(一般用)の場合、製造原価報告書は「製造原価の計算」として4枚目の右側に表示されます。

そして製造原価報告書の最終値である「製品製造原価」が、損益計算書の「仕入金額(製品製造原価)」の欄に表示されます。

なお、製品とは別に商品がある場合は、商品の仕入金額と合算して表示されます。

また、製造原価報告書の

損益計算書の

は、それぞれ、貸借対照表の資産勘定である

に該当しますが、青色申告決算書では

に合算して表示することもできます。

原価要素

製品の製造原価を計算するために必要な費用のことを、原価要素といいます。

原価要素には

の3つがあります。

それぞれの要素を詳しく見てみましょう。

材料費

材料費は、物品の消費によって生ずる原価です。

購入しただけでは材料費にはなりません。

材料費は

に分類されます。

素材費は、加工して製品の本体となるもので、原料費と呼ばれることもあります。

買入部品費は、加工をせずにそのまま製品に取り付ける資材などの費用をいいます。

素材費と買入部品費を合わせて、原料資材と呼ばれることもあります。

燃料費と工場消耗品費は、石炭、重油、薬品、油類、その他の雑品など、製品の製造のために、消費、消耗する費用です。

消耗工具器具備品費は、取得価額が一定の金額未満または耐用年数が1年未満であるため、固定資産として取り扱われないものが対象です。

材料費を、製品との関連による分類、いわゆる直接費と間接費に分類する場合は、素材費と買入部品費は、実際に製品を形作る材料費で、どの製品に使用されたのかが明らかであるため、直接材料費に該当します。

燃料費、工場消耗品費、消耗工具器具備品費は、どの製品に使用されたのかがはっきりしないため、間接材料費に該当します。

労務費

労務費は、労働用役の消費によって生ずる原価です。

製品の製造のために消費された労働力について発生するもので、一般には人件費といわれます。

労務費は

に分類されます。

工場勤務ではない人の人件費もありますよね。

そうですね。

製品を製造するための人件費だけが、製造原価の労務費になります。

従って、事務職や営業職のための人件費はもちろん、工場勤務の人のための人件費であっても、製造作業以外の労働に対するものは、労務費からは除かれます。

労務費に該当するものは製造原価報告書の製造原価に、労務費に該当しないものは損益計算書の経費(販売費及び一般管理費)に記載します。

労務費を、製品との関連による分類、いわゆる直接費と間接費に分類する場合は、特定の製品に対する直接的な製造作業のような、どの製品に対する労働なのかが明らかなものが直接労務費に該当します。それ以外のものは、間接労務費になります。

経費

経費は、材料費、労務費以外の原価です。

などが該当します。

工場以外の建物の水道光熱費や減価償却費もありますよね。

そうですね。

製品を製造するための経費だけが、製造原価の経費になります。

従って、労務費と同様に、損益計算書と共通する項目は、製品の製造のための経費は製造原価報告書の製造原価に、それ以外の経費は損益計算書の経費(販売費及び一般管理費)に計上します。

経費を、製品との関連による分類、いわゆる直接費と間接費に分類する場合は、外注加工賃は、どの製品のためのものかが明らかであるため、直接経費に該当します。その他の、どの製品のためのものかがはっきりしないものは、間接経費に該当します。

(参考)間接費の配賦

間接材料費、間接労務費、間接経費は、特定の製品に対して直接計算されなかった原価です。

まとめて間接費、または製造間接費と呼びます。

間接費は、一定の配賦基準によって、各製品に配賦する必要があります。

配賦基準には

などがあり、一定の原価計算期間における上記の割合で、間接費を各製品に配賦します。

製造現場に見合った合理的な基準で配賦を行うことが大切です。

また、実際額を配賦する場合もありますが、予定配賦を行い実際額との差異を別途明示する場合もあります。

棚卸資産

原材料

購入した材料のうち、期末に未使用のものがある場合は、棚卸の処理が必要です。

棚卸資産の評価方法には

があり、原価法には

がありますが、届出を提出していない場合は、最終仕入原価法で評価することになります。

素材費と買入部品費の未使用分は

燃料費、工場消耗品費、消耗工具器具備品費の未使用分は

へ振り替えます。

なお

については

に記載します。

人為的な過失によるものや明らかに異常な減耗は、製造原価には算入されません。

また

がある場合は

に記載します。

仕掛品

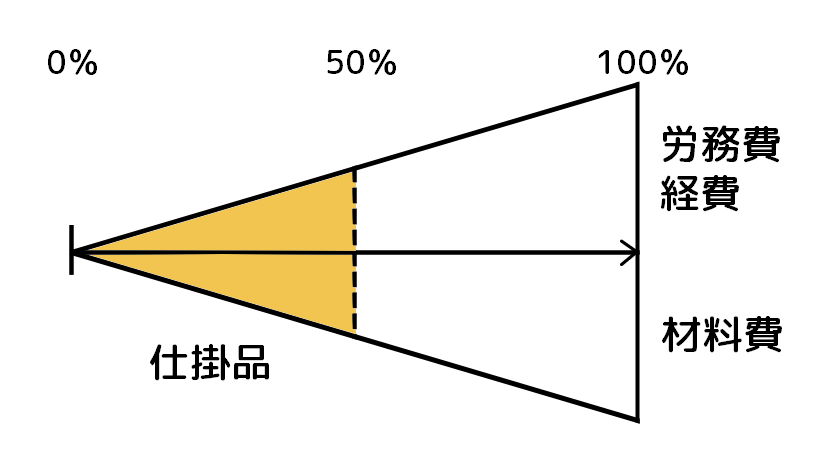

仕掛品は、期末において加工途中の未完成品のことです。

期末に作りかけの状態のものがある場合は、材料にも製品にも該当しませんので

へ記載する必要があります。

仕掛品の評価には

がありますが、仕掛品の売価還元法は、原価計算を行っていない場合に、製造工程に応じて「製品売価の何割」として評価する方法です。

完成度換算法は、加工の進捗状況に応じて、仕掛品の数量を完成品の数量に換算して評価する方法です。

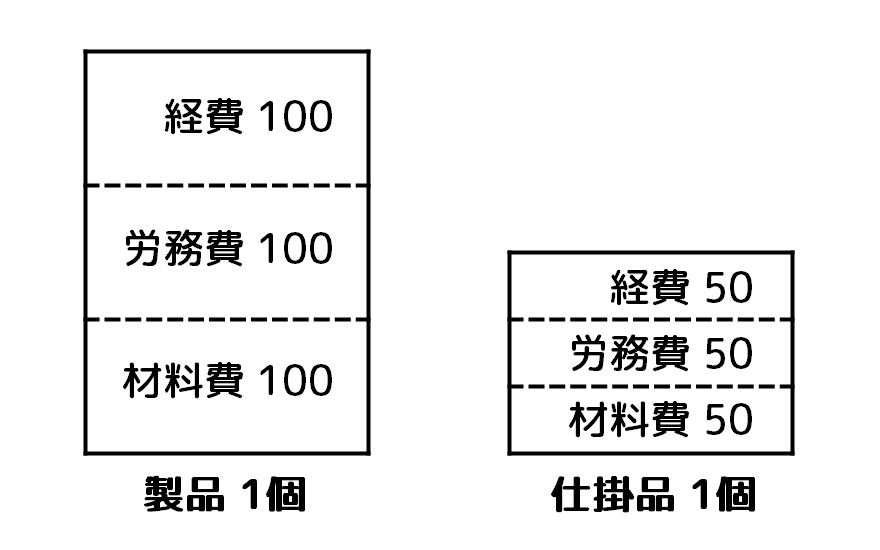

例えば、進捗度が50%の場合、仕掛品の数量を完成品の0.5個と換算して、材料費、労務費、経費の計算を行うということです。

完成度換算法は、材料の投入の仕方によって2つの方法に分かれます。

ひとつは

です。

材料費、労務費、経費のすべてについて、進捗度を考慮します。

各要素が進捗度に応じた割合で換算されます。

もうひとつは

です。

労務費と経費についてのみ、進捗度を考慮します。

労務費と経費は進捗度に応じた割合で計算されますが、材料は進捗度を考慮しません。

製品

期末において、完成品でまだ売れていないものがある場合は、棚卸の処理が必要です。

製造原価から

へ振り替えます。

製品の

は、いずれも損益計算書へ記載します。

に記載します。

製造原価報告書の作成例

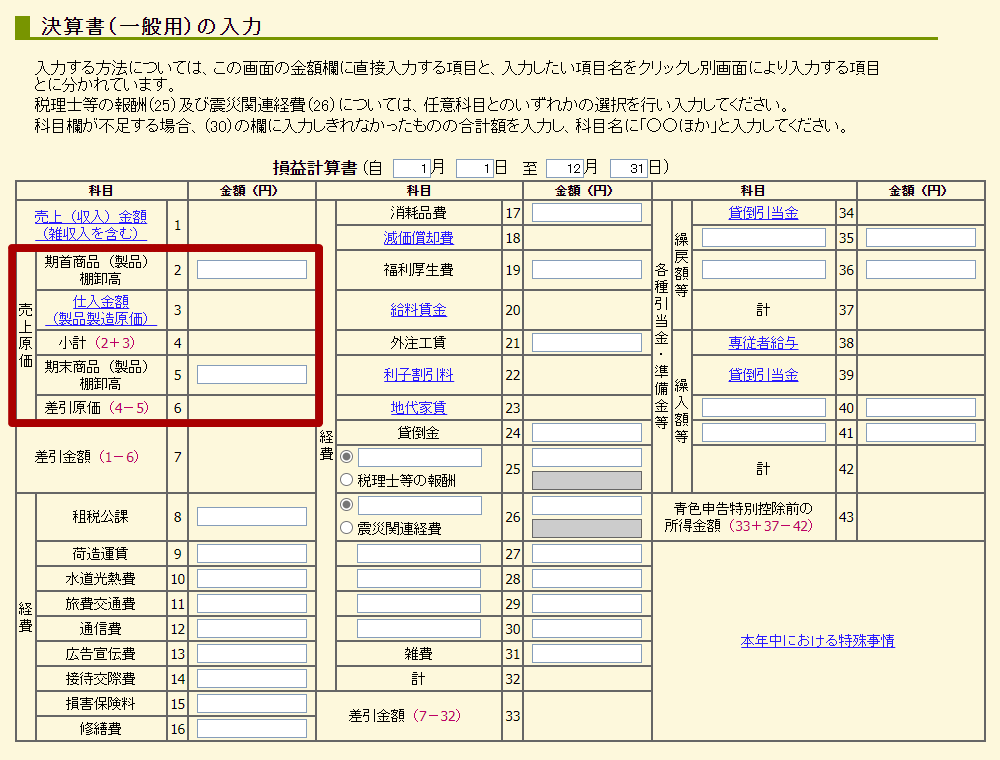

確定申告書等作成コーナーを例に、製造原価報告書の入力手順を紹介します。

損益計算書の売上原価の欄の3番「(製品製造原価)」を押すと

製品製造原価の入力画面が開きます。

原材料費の欄では

を入力します。

労務費は

があれば入力します。

その他の製造経費は、例えば

した場合には、その外注費を

に入力することになります。

そのほか、工場の

や、製造のための固定資産(機械など)の

などが製造原価の対象になります。

また、期末における材料の棚卸で

が発生した場合は、空欄に科目名を追加して入力します。

仕掛品については

を入力します。

なお、製品のほかに商品がある場合は、損益計算書の3番の「仕入金額」を押すと、売上(収入)金額・仕入金額の入力画面が開きます。(1番の「売上(収入)金額(雑収入を含む)」を押した場合も同じ画面が開きます。)

この仕入金額は、商品の仕入金額を入力する欄です。

例として、売上、仕入、製品製造原価を以下のように入力した場合

損益計算書に以下のように表示されます。

製品と商品の棚卸高は、損益計算書の画面で入力します。

作成される製造原価報告書は、以下のようになります。

おわりに

製造業を営む場合の、原価計算と製造原価報告書について解説しました。

上記は、費目別計算の基礎的な一例です。

原価計算は、費目別計算に続き、部門別計算、製品別計算(個別原価計算、総合原価計算)といった順序で進められ、詳細に行う場合は非常に複雑な処理になります。

また近年では、古くからの原価計算基準に従うと、実情を正確に把握できないということで、独自の基準で原価計算を行う企業もあります。

それとは逆に、小規模の企業では、製造工程の多寡にもよりますが、簡便的に材料費のみで製造原価を算出する場合もあるようです。

製品や事業規模に応じた、妥当な計算方法を選択したいですね。