2019年10月1日から、消費税率が8%から10%に引き上げられ、同時に軽減税率制度が始まります。

軽減税率の対象になるのは、おもに飲食料品だよね?

はい。飲食料品を扱うお仕事をされている方は、大忙しですね。

業種別に注意事項をみていきましょう。

飲食店・喫茶店など

飲食店や喫茶店などは、軽減税率制度の主役のひとつです。

具体的な業態として

は、消費税の金額に、これまで以上に注意を払う必要があります。

外食の詳細については、こちらをご確認ください。

では詳しくみていきましょう。

まず、材料を仕入れたとき。消費税を払うときです。

飲食店ですから、ほとんどの仕入れは飲食料品です。飲食料品なので8%で仕入れます。

支払う消費税は8%です。

では、外食を提供したとき。消費税を預かるときです。

外食なので10%ですね。

預かる消費税は10%です。

預かる?受け取った消費税は自分のものじゃないの?

そうなんです。

売り上げたときに受け取った消費税は、預かっているだけで、払った人のかわりに国に納めなくてはいけません。

消費税は間接税です。買った人(消費する人)が直接税金を納めるのではなく、売った人が預かっておいて、代わりにまとめて納付する税金です。

もちろん、自分が買ったときに払った消費税は、売った人が代わりに納付してくれます。

ということで、実際に納める消費税は

となります。

より詳しく知りたい方は、こちらもご参照ください。

では、軽減税率制度がはじまると、飲食店では何が変わるでしょうか。

もうおわかりですね。

支払う消費税は8%のままなのに、預かる消費税が10%になります。

預かっているだけなんですが、入ってくるお金が増えます。

なんだか今までよりも儲かっている気になりますね。

でもこれは預かっているだけのお金。

消費税の申告の時期になって納付額を計算してみると、今までよりも多くてびっくり、ということになります。

儲かっている気がしたので、うっかり使ってしまって納税資金が足りない、なんてことになったら大変です。

これまで以上に消費税の金額には注意しておきましょう。

税抜経理の場合は「仮受消費税」の勘定科目ですね。

この勘定科目にあるお金は、売上ではなく、自分のお金でもありません。

計算方法によって誤差はありますが、一般的に仮受消費税と仮払消費税の差額が納付額になります。

あとで払わないといけないので、使ってしまわないようにしましょう。

ちなみに、預かった消費税だけ、売上とは別の通帳(口座)にわけて入金している方なんかもいらっしゃいます。

厳密には、支払った消費税との差額が納付額ですので、預かった消費税の全額を確保しておく必要はありませんが、堅実な方法ですね。

農業・漁業など

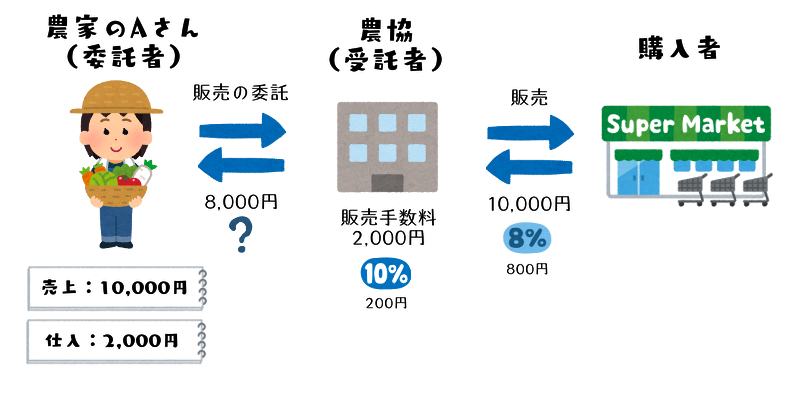

農業や漁業などを営んでいらっしゃる方は、おもに農協や漁協へ委託販売をされている場合が多いのではないでしょうか。

軽減税率制度が導入されると、この委託販売の取り扱いが変わります。

対象となるのは

では詳しくみていきましょう。

まずは改正前の確認です。

続いて改正後です。

もともと改正後の計算のしかたが、本来の原則的な処理です。

Aさんの売上高は、実際に購入者が支払った10,000円です。

そして、農協に差し引かれた販売手数料の2,000円は、Aさんにとっては仕入になります。

これを総額処理といいます。

消費税では、いわゆる仕入れ(売上原価)だけでなく、支払った費用のすべてを仕入とよびます。

委託販売の原則は総額処理です。

ただし、改正前には純額処理という計算のしかたが認められていました。

したがって改正前は、Aさんの売上高は、実際に購入者が支払った10,000円から農協の販売手数料2,000円を差し引いた残額の8,000円、としてもよかったんです。

利益は総額処理でも純額処理でも同じですからね。消費税の計算にも影響はありませんでした。

念のため確かめてみましょう。

消費税の納付額は

でしたね。

納付額は同じですね。

では改正後はどうなるでしょうか。

飲食料品の販売は、軽減税率制度によりこれまでと同じ8%ですが、農協へ支払う販売手数料は、標準税率の10%になります。

税率が違う取引同士を、差し引きしてまとめて計算することはできません。

改正前に純額処理が認められていたのは、税率が同じだったからなんですね。

ということで、改正後は総額処理が強制されることになります。

そうなると、改正前に純額処理をされていた方は、注意しなければいけないことがあります。

業績(利益)が同じでも、売上高がこれまでより多くなります。

具体的に以下のような方は、総額処理をした場合の売上高を確認してください。

いずれも、2年前の売上高の金額が適用の要件になる制度です。

今年から急に、課税事業者になってしまったり簡易課税制度が使えなくなったりするわけではありませんが、2年後のために早めに確認しておきましょう。

ちなみに、飲食料品の委託販売を僅少な利益でされている方などは、飲食料品の販売で預かる消費税が8%なのに対し、販売手数料を差し引かれたときの支払う消費税が10%となるので、納付する消費税を計算するとマイナスになる場合もあります。

もちろんこの場合は、消費税は還付となります。

まとめ

軽減税率制度の導入により影響を受ける以下の業種について、注意事項をお話ししてきました。

飲食料品を扱うお仕事の方は、今回の軽減税率制度の主役です。

税金の話はいろいろ面倒ですが、これを機会に

「飲食関係の仕事をしているせいで、消費税に詳しくなっちゃったよー。」

という方が、たくさん出てくるといいなと思います。