上場株式の配当を、所得税では申告するけど住民税では申告しないようにしたいです。

今年からマルを付けるだけになったのですよね?

はい。そうなんですが、注意点があります。

令和3年分の所得税確定申告書に新たに追加された「特定配当等・特定株式等譲渡所得の全部の申告不要」欄と、住民税の申告について解説します。

神戸市の「上場株式等の所得に関する住民税申告不要等申出書」も紹介しています。

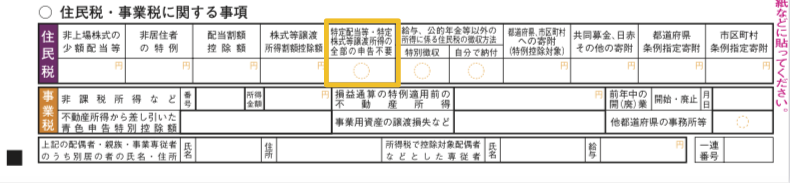

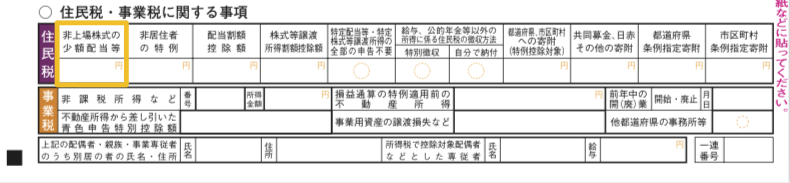

「特定配当等・特定株式等譲渡所得の全部の申告不要」欄

上場株式の配当金については

の3つの課税方式があり、所得税と住民税で異なる方式を選択することができます。

上場株式の配当金は、支払いの際に

が源泉徴収がされていますので、所得税でも住民税でも申告不要とすることができますが、所得税だけ申告したい場合があります。

組み合わせで多いのは

ですね。

所得税では配当控除を受けたいが、所得金額の増加が社会保険料の算定等に影響することを避けたい、住民税の税率は源泉徴収の5%としたい、といった場合です。

この場合、昨年(令和2年分)までは別途住民税の申告が必要でしたが、令和3年分では、確定申告書の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄にマルを付けるだけでよいことになりました。

ただし、マルを付けることができる方は限られています。

のみで、これらのすべてを住民税で申告不要としたい方しか付けられません。

上記以外に

がある方、一部を申告不要としたい方は、マルを付けることができません。

こういった方が住民税で異なる課税方式を選択したい場合は、従来通り住民税の申告が必要になります。

非上場株式の配当金は、所得税でも住民税でも総合課税での申告が必要です。

非上場株式の配当金は住民税では必ず申告しなくちゃいけないんですね。

そうですね。

非上場株式の配当金は、支払いの際に

が源泉徴収されていますが、住民税の源泉徴収はされていないので、申告が必要です。

協同組合の出資配当なども非上場株式の配当金に該当しますし、上場株式の配当金のうち、大口個人株主が日本法人から受けるものも同様の取扱いです。

ただし、少額配当については所得税では申告不要とすることができます。

少額配当とは

のことをいいます。

そして、その少額配当の金額を所得税の確定申告書の該当欄に記載することで、別途住民税の申告をする必要はなくなります。

ただし、「特定配当等・特定株式等譲渡所得の全部の申告不要」欄にマルを付けることはできません。

なお、異なる課税方式の選択ができるのは、次回(令和4年分の所得税確定申告、令和5年度の住民税申告)までの予定です。

令和6年度の住民税から、課税方式を所得税と一致させることとする見込みです。

住民税の申告

所得税の確定申告をした方は、住民税の申告は不要です。

所得税の情報が各市町村に送られるからです。

注意が必要なのが、所得税の確定申告が不要とされた方です。

所得税では確定申告不要制度として

の方は、確定申告をしなくてもよいことになっています。

ただしこれは所得税のみの制度です。

住民税では、給与所得のみ、公的年金等所得のみの方を除き、前年の所得が一定の金額を超える場合は必ず申告しなければなりません。

神戸市では、前年の所得が次の金額を超える方は申告が必要です。

35万円×(本人+同一生計配偶者+扶養親族数)+10万円+21万円

また、上述の、住民税の源泉徴収がされていない配当金などがあれば、申告が必要です。

それ以外に、申告義務はありませんが、各種控除を受けたい場合や所得証明が必要な場合なども住民税の申告をすることができます。

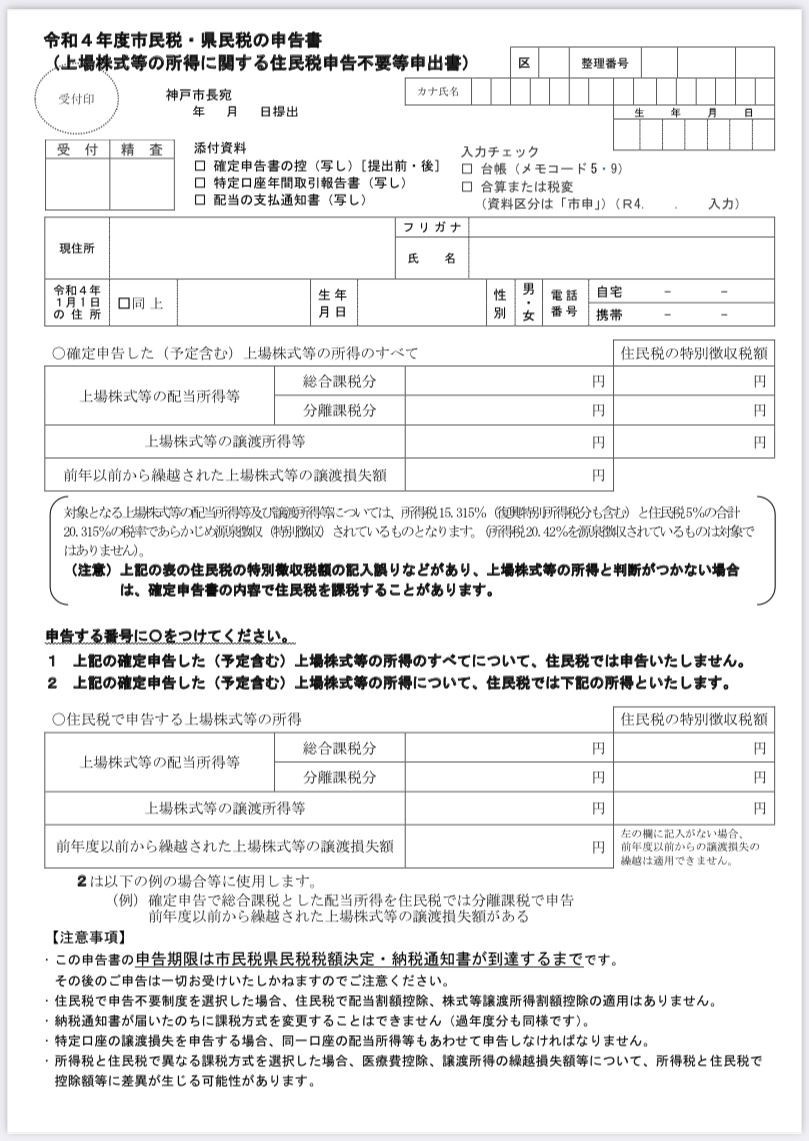

上場株式等の所得に関する住民税申告不要等申出書(神戸市)

所得税で申告した上場株式の所得について、住民税で申告不要としたい場合、神戸市では「上場株式等の所得に関する住民税申告不要等申出書」という専用の用紙が用意されています。

この申出書が用意されているのは、昨秋時点では、東京都の数区と、政令指定都市では神戸市だけのようでした。

住民税の申告書で手続きをする場合も、配当所得以外の項目は所得税の確定申告書を転記するだけなので難しくはありませんが、専用の用紙に配当所得のことだけ書けばよいのはラクチンですね。

受け取る市町村側も、なんのために住民税の申告をしたいのかがすぐにわかって便利です。

もちろん専用の用紙を使用せずに、住民税の申告書で手続きをしても構いません。

配当所得については、住民税の申告書の該当欄にもチェックを入れる箇所が用意されています。

至れり尽くせり、親切ですね。

BE KOBE :)

おわりに

上場株式等の配当所得について所得税と住民税で異なる課税方式を選択する場合として、確定申告書の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄と住民税の申告について解説しました。

所得税の確定申告書の形式は、しばしば変更があります。

また、今のところ、所得税と住民税で異なる課税方式が選択できるのは次回(令和4年分の所得税確定申告、令和5年度の住民税申告)までの予定です。

最新の情報を確認して適正な申告をしましょう。